KOMODITNÍ SPREADY: Zemní plyn NG

Zdravím přátelé, dne se podíváme na zemní plyn. Komoditu zajímavou a mnohdy divokou. Může nadělit pěkný profit i obchodníka tvrdě vytrestat. Dnes se tedy podíváme na to, jak bychom mohli vydělat na jednom bear spreadu. Konkrétně se jedná o bear spread NGQ19-NGM19. Tedy koupě srpnového kontraktu a prodej červnového kontraktu na rok 2019.

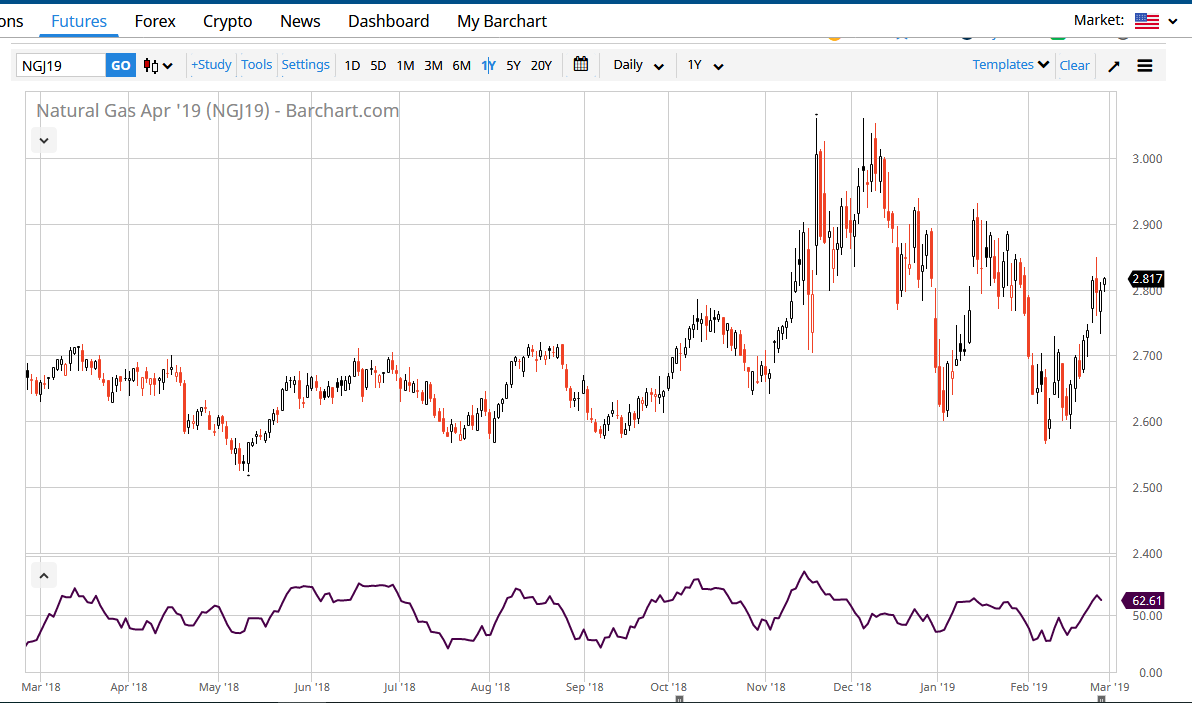

Cena zemního plynu NG – 1 rok

Z cenového grafu je zřejmé, že se nyní plyn nachází v období zvýšené volatility. V pravé části grafu je nahoře cena po krátkodobém silném růstu a spodní indikátor MFI naznačuje překoupenost komodity. Je možné, že budem ještě růst výše, ale předpokládám již nevýrazná růst. Tedy spíše případně pomalelší. To by pro bear spread nemuselo být příliš negativní. Bohužel nemáme stále aktuální COT. Podíváme se ale alespoň na starší z období před dvěma týdny.

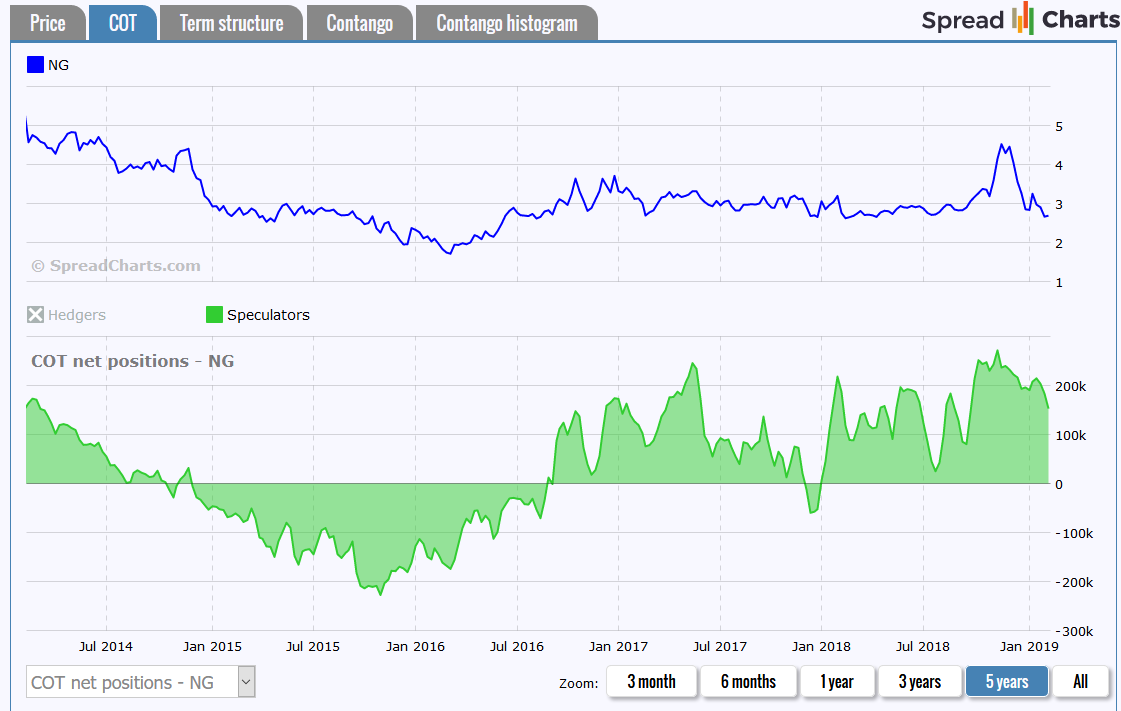

COT NET pozice NG z 12.2.2019

Na pětiletém grafu je nahoře vidět cena a dole je zelené pole pozic velkých obchodníků – bank a fondů. Extrémní pohyby a ceny z konce minulého roku, dostaly cenu komodity i pozice velkých hráčů na maxima. Od té doby cena významně klesla a pozice velkých investorů se také snížily, ale zdaleka ne tak významně. Je třeba si uvědomit, že tento stav byl před dvěma týdny. Beru jej tedy jen jako informativní, ale na základě toho, jaký byl průběh cenového vývoje, bych spíše předpokládal, že aktuální pozice jsou výše, než před črtnácti dny. Odběratelé KSET také vědí, že jsem s růstem počítal a vypsal PUT opci, která již přinesla profit ve výši 335 USD.

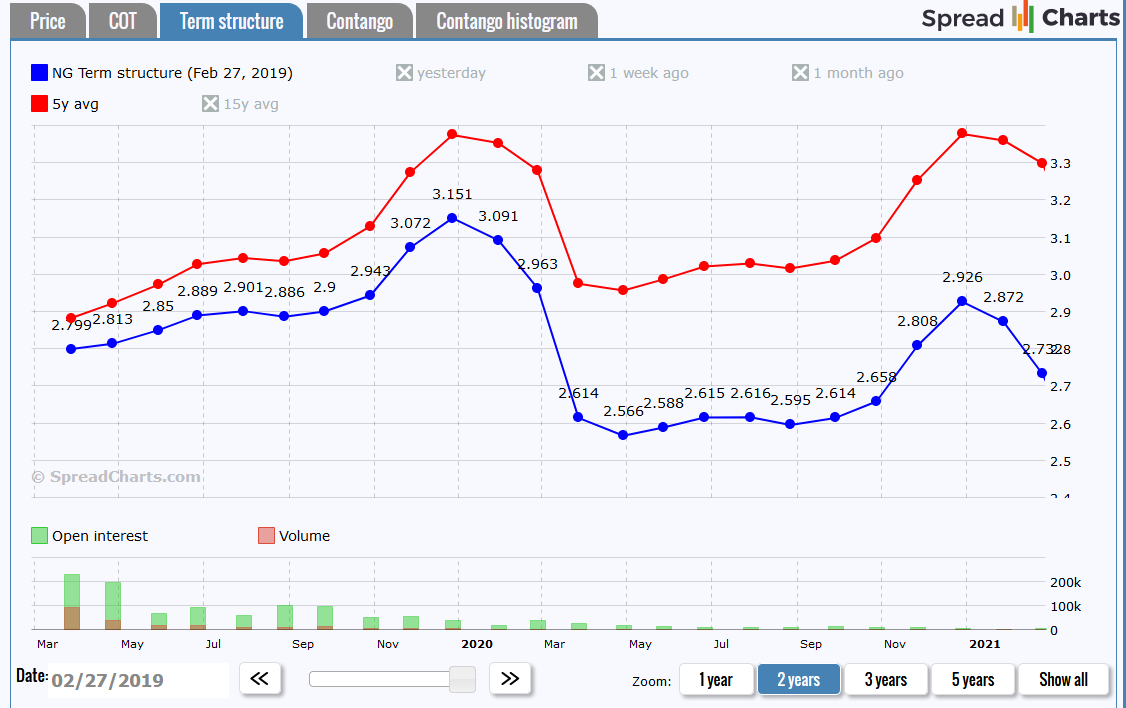

Nyní tedy předpokládám stagnaci nebo pokles ceny zemního plynu. To by mělo znamenat pozitivní vývoj na ceně bear spreadu NGQ19-NGM19. Ještě se tedy podíváme na strukturu trhu ve vztahu k průměru pěti let.

Term structure zemní plyn NG

Struktura trhu na dva roky ukazuje klasické sezonní zvlnění. Zimní měsíce jsou vždy dražší než ty mimo topnou sezonu. Jedno je však na modré křivce, tedy té aktální, zřejmé. Proti červenému průměru za pět let, je cena do budoucna více rozevřená. Modrá a červená křivka jsou od sebe více vzdálené. Lze to číst tak, že trh očekává plynu v budocnu dostatek, tedy silnější nabídku než poptávku. Krátkodobě se na trhu může samozřejmě udát cokoli, ale trend by měl být příznivý spíše pro bear spready. Růsty komodity by pak mohly být příležitostí k otevírání těchto obchodů. Vnitřní logika je zde zřejmá.

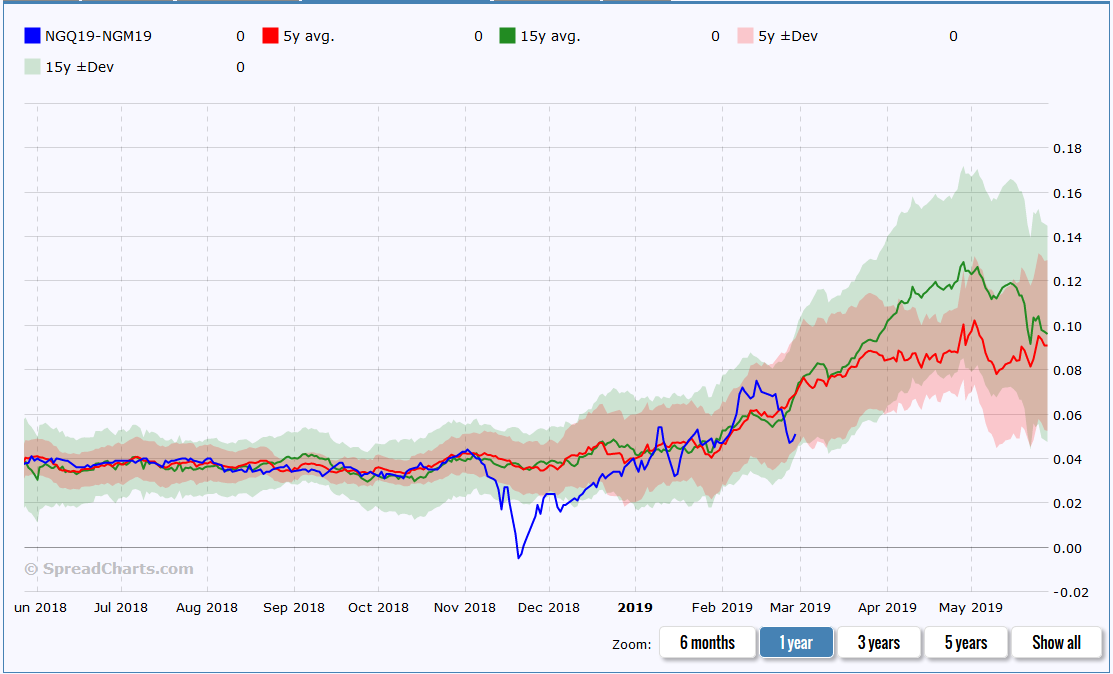

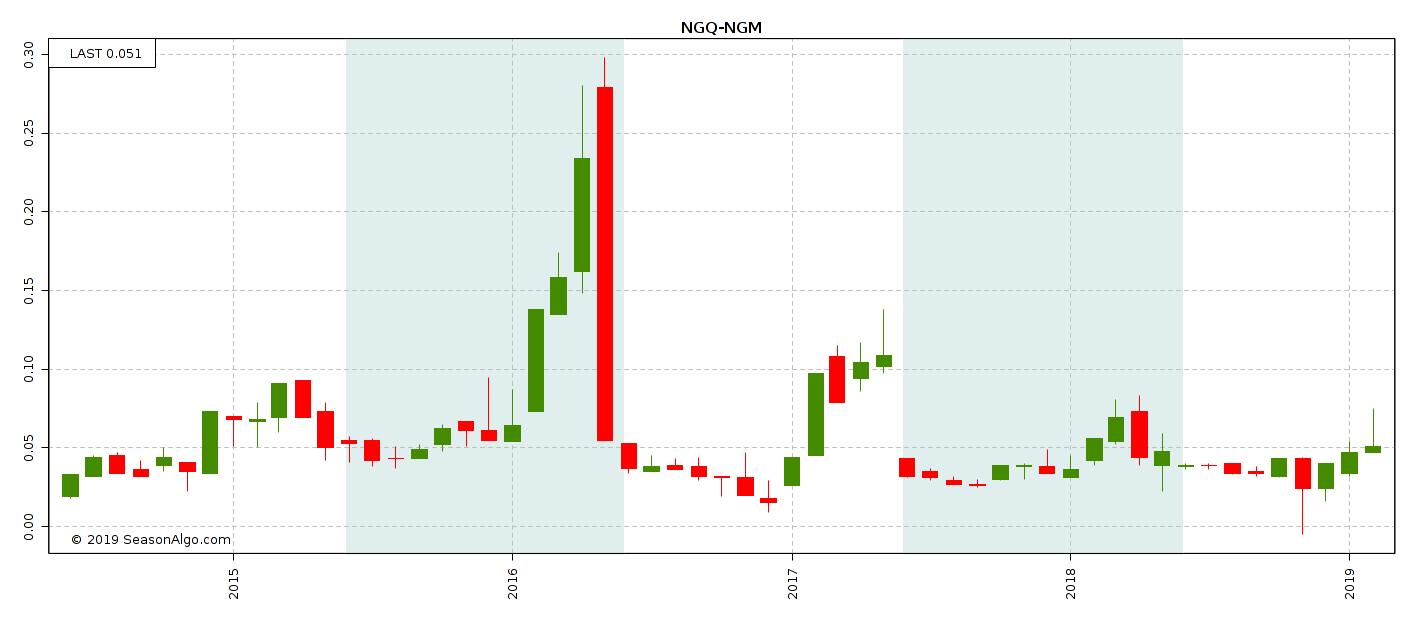

Sezonalita a volatilita spreadu NGQ19-NGM19

Tento graf zobrazuje cenu spreadu modrou křivkou. Průměr 15 let je zelený a průměr 5 let je červený. Zde je vidět pokles ceny spreadu na konci minulého roku. To koresponduje se silným růstem komodity, který si můžete ověřit na prvním cenovém grafu. Dále na grafu vidíte takzvaná pásma volatility. Hranice pásem nejsou přesnými cenami obratů, ale šířka pásma ukazuje cenový rozptyl za danné období – volatilitu ceny spreadu. Také vidíte, že volatilita se logicky zvyšuje stím, jak se blížíme k expiraci. Nyní vidíme cenovou korekci spreadu, které se blíží maximální volatilitě pro danné období. Docela přesně zapadá do konceptu cenových pohybů a následného zobchodování tohoto bear spreadu.

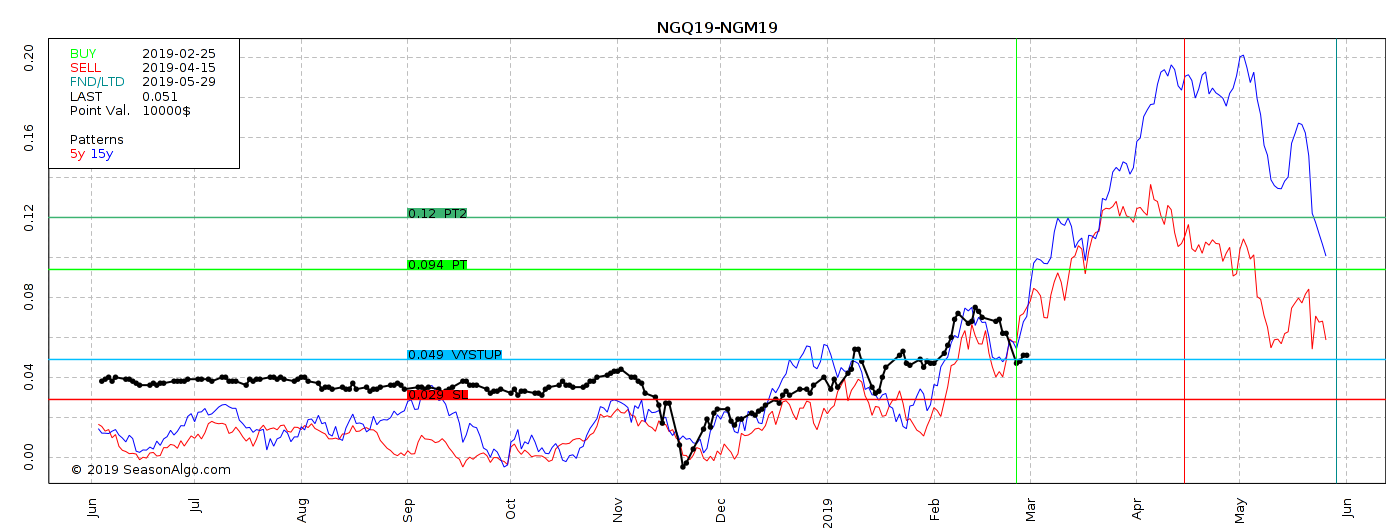

Continuální graf ceny spreadu za 5 let

Pravá strana nás opět zajímá. Aktuální cena spreadu je po korekci na rozumné úrovni. Růstový potenciál zde je. Cílové ceny se mohou konzervativně stanovit na 0,094 až 0,12. Spread by měl s velkou pravděpodobností dosáhnout ceny 0,075, která je jeho letošním maximem, nicméně potencál je vyšší. Tedy pokud se něco na trhu zcela zásadně nezmění.

Graf sezonality dle SA

Závěrem se můžete podívat na vodorovné značení jednotlivých hladin. Spodní linie SL – stop loss na úrovni 0,029 , průměrný vstup 0,049 , předpokládané PT pásmo v rozmezí 0,094 až 0,120 . Pakliže se neuděje nic nečekaného, počítám s pozicí 3-5 týdnů.

Ahoj Roman, ať se daří

Komodity: Použij opci, zvýšíš zisk

Komodity: Použij opci, zvýšíš zisk

Přestavte si, že jste v restauraci: na stole máte polévku, hlavní chod…

Otevřené obchody: Je libo 4.350 USD, 750 USD nebo 50 USD?

Otevřené obchody: Je libo 4.350 USD, 750 USD nebo 50 USD?

Přátelé chci vám všem nejdřív moc poděkovat za účast na nedělním webináři!…

Báječný rok 2021. Přibývají další super výsledky

Báječný rok 2021. Přibývají další super výsledky

Roman Horký ukazuje reference účastníků spreadového kurzu a jejich výsledky.

chyba vam najdolezitejsia analyza a to FA . Na tesnom trhu nikdy neshortuj . Teraz je iba otazka pri akej cene spotu zacnu rast zasoby, zatial nerastu…

Tak každý má svůj přístup a důležitost různých analýz je věcí osobního názoru. Že zásoby nerostou v zásobnících neznamená, že fakticky nerostou. Jinak děkuji za radu, ale s dovolením budu preferovat své zkušenosti. Ale jak jistě alespoň tušíte, bear spread není short a k zisku ani pokles ceny plynu nepotřebuje. Mimochodem struktura trhu je fundament jak vyšitý a to přímo velkými hráči tvarovaný. S pozdravem Roman

🙂 zla nalada? Ja som svoj prispevok, nemyslel ako kritiku. Skor som Vas iba chcel upozornit na fundamentalnu s/d tesnost trhu s plynom /ocistenu o vplyv pocasia/ , ktoru prave teraz to pocasie maskuje a naozaj na tesnom trhu sa nerovnovahy riesia skokmi, nie stagnaciou. Že zásoby nerostou v zásobnících neznamená, že fakticky nerostou – tejto vete nerozumiem. Skuste vysvetlit ak mate chut. Inak sledujem Vasu pracu dlhsie a urcite viete o com pisete, na rozdiel od 99% analytikov. Radit by som si nedovolil, ved nakoniec kazdy trejdi svoje peniaze 🙂 . Dobre obchody.

Dobrá nálada :). Fundamenty raději nechám řešit komerční subjekty. Tedy ty co tvoří Term Structure. Mám to raději než se pokoušet číst čísla o stavu zásob a porovnávat je s minulostí. Mnohdy je pak trh vyhodnotí jinak. Tedy raději vycházím z toho, že hlavní tvůrci trhu ( Commercials ) vědí vždy „trochu více“. Plyn téměř vždy reaguje poměrně silně, tedy i na těsném či širším trhu. Pokud nastane neočekávaná situace, tak Large Traders vždy příležitost uchopí a prudce zvýší volatilitu komodity. Tedy myslím, že pak je aktuální těsnost trhu irelevantní. Tedy takto to vnímám já, patent na rozum samozřejmě nemám a křišťálovou kouli také ne :). Co se týká zásob, tak jsou údajně poměrně velké rezervy v určité fázi krakovacího procesu ( podrobnosti neznám ). Tedy jinými slovy řečeno, poměrně rychle dodatelné na trh. Tomu myslím odpovídá i současný tvar Term Structure. Kdo se bojí prudkých pohybů Term Structure, tak volí vzdálenější bear spready, kde stačí menší SL v dolarovém vyjádření. Taky přeju dobré trejdy !!! Ahoj Roman