KOMODITNÍ SPREADY: Extrémy na spreadech – je to příležitost ?

Zdravím všechny obchodníky. Dnes se zamyslíme nad extrémními pohyby spreadů. Jsou příležitosti? Není to jen nepřiměřené riziko? Liší se chování spreadů na extrémech? To jsou otázky, které si můžeme jako obchodníci pokládat, při zvažování obchodování těchto extrémních pohybů.

Co to je extrém na komoditním spreadu

Osobně si rozděluji extrémy na dva typy. Ten první je krátkodobý rychlý pohyb spreadu. Jeho spouštěčem bývá jednorázová zpráva nebo neočekávaný report ( WASDE, EIA…). Ten druhý extrém je samotná cena spreadu, která je z dlouhodobého hlediska daleko mimo jakousi střední hodnotu – běžný „normál“. Já osobně raději obchoduji tu druhou situaci.

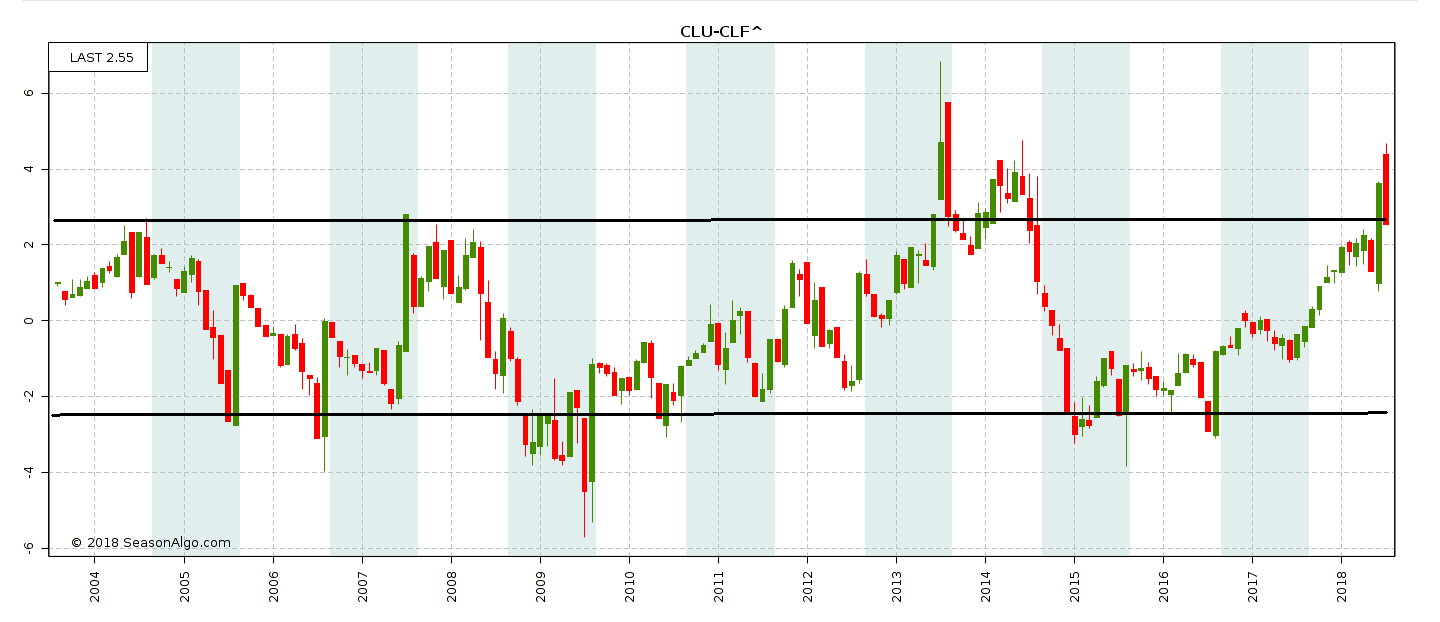

Extrém na ropě CLU18-CLF19

zdroj:seasonalgo.com

Výše vidíme graf ropy. Ta nám nyní dopřála extrémních hodnot cen spreadů. Vidíme 15 let vývoje spreadu. Jedna svíce grafu je jeden měsíc. Kontinuální graf je spojen vždy z posledních 12 měsíců životnosti daného spreadu. Zde tedy vidíte kontinuálně vývoj za 15 let a protože spread je postaven jako BULL, tedy první noha je koupená a druhá prodaná, tak hodnoty nad nulou, tedy kladné, značí vyšší poptávku a záporné vyšší nabídku. Krásně tedy vidíte, jak se nabídka a poptávka periodicky mění a dosahuje extrémních nerovnováh. Důležité však je, že to není úplně přesná korelace s cenou ropy. Tedy extrémní nerovnováha ( extrémní cena spreadu ) není nutně doprovázena extrémní cenou komodity !!!

První otázka – je to příležitost?

V úvodu článku se tedy ptáme. Je to příležitost? Osobně tvrdím ANO. Ale má to svá úskalí. Nikde není psáno, že extrém nemůže být následován ještě větším extrémem. Na to je třeba pamatovat. Situaci je třeba posuzovat v kontextu aktuálního stavu trhu. Zohlednit stav našeho účtu a předem definovat maximální risk. Pokud to uděláme správně, na extrémech máme větší pravděpodobnost zisku. Větší pravděpodobnost je návrat k středním hodnotám. Musíme však také zohlednit hledisko času.

Druhá otázka – není velké riziko?

Je třeba si uvědomit, že riziko je volatilita. Volatilita na extrémech je vždy větší. Pracujeme tedy s větším Stop Losem ( SL ). Riziko je tedy větší, ale v poměru k potenciálu zisku, je riziko spíš menší. Na větších účtech se však extrémy obchodují lépe.

Třetí otázka – liší se chování spreadů na extrémech ?

Odpověď zní ANO. A to většinou výrazně od běžného vývoje. Co se tedy děje? O větší volatilitě jsme si již řekli. Dalším rozdílem je tvorba divergencí. Na běžném spreadu, který je v běžných cenových úrovních je divergence spíše výjimkou. Na extrému se divergence mohou střídat jedna za druhou. Extrémní hodnota spreadu znamená extrémní rozdíl v ceně mezi jednotlivými futures. Obchodníci pak již zvažují, zda koupit jeden či druhý futures kontrakt, neboť cena je již zásadně jiná a tento zásadní rozdíl může rozhodujícím způsobem ovlivnit u komerčních subjektů jejich podnikatelský výsledek.

Proto osobně preferuji při technické analýze Price Action ( PA ) ceny spreadu. Obchodníci, kteří se řídí při svých analýzách PA cenou likvidnějšího kontraktu spreadu, ti jsou v těchto okamžicích vystaveni falešným signálům a jejich analýzy je zřejmě k dobrým výsledkům nedovedou. Osobně vždy využívám PA ceny spreadu. Je to PA nabídky a poptávky, kterou spread reprezentuje. Samotná cena futures je až funkcí poptávky a nabídky. Nejlépe o rozdílu v přístupu vypovídá, že cenové vrcholy ceny komodity se nekryjí s vrcholy a dny ceny spreadů !!!

Základní poučka zní – BEAR spreadům svědčí pokles ceny komodity a BULL spreadům růst ceny komodity. Já jsem si jí ale v průběhu mého „spreadového života“ doplnil o dovětek. „VĚTŠINOU“ !!! Ale co je hlavní: Určujícím faktorem pro tvorbu ceny spreadu je rozdíl v nabídce a poptávce. Teprve tím je formován pohyb ceny a nikoli opačně. Proto budu zastávat techniku analýzy PA na ceně spreadu, nikoliv futures. V okamžiku, kdy se dostaneme do extrému na ceně spreadu, je cenový pohyb komodity nepodstatný. Respektive jeho vliv na vývoj ceny spreadu je zanedbatelný. Králem vždy bude rozdíl mezi nabídkou a poptávkou ( tedy cena samotného spreadu ).

Hladiny extrémů CLU18-CLF19

zdroj:seasonalgo.com

Stanovení hladiny extrémů je individuální záležitostí obchodníka. Já jsem naznačil tyto extrémy na hladině okolo -2,5 a +2,5 u tohoto spreadu. Různé skladby spreadů mají samozřejmě hladiny rozdílné. Zejména dle šíře spreadů a druhu komodity. Za 15 let jsme se dočkali cca 10 stavů, které se dají nazvat extrémními. Tedy poměrně dost příležitostí pro „lovce extrémů“. Nejsou to však obchody pro každého. Osobně je doporučuji spíše zkušenějším obchodníkům.

COT analýza nebo extrém

Je to několik týdnů, možná už měsíců. Na webu se rozhořela polemika, co je pro obchodování lepší analytický přístup. Zda COT analýza nebo obchodování extrémů. Nedokážu odpovědět na tuto otázku jednoznačně, ale pokud jsou oba typy obchodních přístupů v souladu, je to ideální nastavení pro ziskový obchod. COT je „motorem“ a pásmo extrému „silnou RS úrovní“. Tak se na tuto polemiku dívám já.

Závěrem tedy shrnutí. Extrémy jsou fajn pro zkušenější obchodníky s rozumnými účty. Počítejte s větší volatilitou. Preferujte PA ceny spreadu. Očekávejte divergence. COT analýza spolu s extrémem spreadu je silný obchodní nástroj.

Ahoj Roman, ať se daří

Kompletní postupy a návody krok za krokem najdete samozřejmě ve Spreadovém kurzu:

Něco o mně, o mojí cestě ke komoditnímu byznysu, o postupech které používám, ke stažení zde:

Komodity: Použij opci, zvýšíš zisk

Komodity: Použij opci, zvýšíš zisk

Přestavte si, že jste v restauraci: na stole máte polévku, hlavní chod…

Otevřené obchody: Je libo 4.350 USD, 750 USD nebo 50 USD?

Otevřené obchody: Je libo 4.350 USD, 750 USD nebo 50 USD?

Přátelé chci vám všem nejdřív moc poděkovat za účast na nedělním webináři!…

Báječný rok 2021. Přibývají další super výsledky

Báječný rok 2021. Přibývají další super výsledky

Roman Horký ukazuje reference účastníků spreadového kurzu a jejich výsledky.

pekny clanok, este by som doplnil, ze viac sa oplati vysetrovat extremy spredu v % k cene front futky. Konkrekne na rope sa vyrazne zmenila cenova hladina z poslednych 15 rokov. Tiez je potrebne si polozit otazku, preco je stav spredu v extreme. Zmeni sa stav ponuky a dopytu v case tak, ze pride k navratu do normalu?

Videl som studiu GS kde k cene extremu spredu vztiahli historicke ceny podkladu a tie porovnavali ci su mozne aj v buducnosti. Celkom sa mi tato metoda pozdavala. Dobre trejdy.

Ahoj Ivane,

co se týká pokládání otázek k aktuální situaci, to je celkem logické a považuji to za samozřejmost. Například nynější situace vyloženě neodpovídala extrémním šířkám spreadů. Co se týká porovnávání % extrém/future poměru, tak to je samozřejmě více závislé na aktuální situaci než na poměru samotném. Osobně jsem zastáncem teorie, že nerovnost nabídky a poptávky přímo úměrně nesouvisí s dlouhodobou cenou komodity. Přesněji řečeno, nabídka a poptávka sice ovlivňuje cenu komodity, to je logické, ale vznik nerovnováh vzniká na různých cenových hladinách. Protože nejsem zrovna příznivcem indikátorů, spíše používám selský rozum a logiku v dané situaci. Ahoj Roman