Obchodní systém k profitování na ropě

Jan Kaška

V jednom z minulých článků jsem popisoval, jak lze využít efekt kontanga na ropě k profitování z vypisování call opcí. Dnes se na tento případ podíváme podrobněji a rovněž ukáži možnost, jak lze profitovat na současné vysoké volatilitě na ropě.

1. Proč a jak vypisuji call opce na ropě ?

a) Předpoklady pro strategii vypisování call opcí na ropě:

Každá investiční strategie je vhodná pro určité prostředí. Já se nyní budu zabývat strategií, která funguje nejlépe v klesajícím, stagnujícím, či mírně klesajícím trhu. Není určitě vhodná pro strmě rostoucí trh.

Pracuji s předpokladem, že zásoby ropy v USA zůstanou ještě nějakou dobu poměrně vysoké. Tyto vysoké zásoby zvyšují riziko, že zásobníky v Cushingu nebudou stačit a ropa WTI tak zůstane v extrémním kontangu. Velmi vysoké kontango znamená, že ETF instrumenty jako je například USO budou každý měsíc ztrácet vůči spotové ceně. V současné době se kontango pohybuje kolem 3-4%, což by na roční bázi představovalo 35-50% pokles instrumentu ETF:USO. Z předpokladu vysokého kontanga vychází můj předpoklad klesajícího či stagnujícího trhu. Rovněž věřím, že ceny ropy v USA by neměly jít nad 70 dolarů, neboť zde je úroveň, kdy těžaři opět začnou masivně pumpovat černé zlato ze země. Omezený potenciál pro růst spotové ceny v kombinaci s všudypřítomným kontangem pak dávají základ předpokladu, že při absenci nějakého masivního geopolitického konfliktu by ropa WTI měla v nejhorším scénáři pouze mírně růst.

Zároveň chci využít prostředí, kde je otázka vývoje ceny ropy nejistá (nikdo plně nechápe dynamiku těžby v USA) a implikovaná volatilita se drží nad 30 body (implikovaná volatilita určuje velikost opčních prémií, které chci inkasovat). Vysoká volatilita je pro vypisování opcí naprosto ideální.

Pokud by předpoklad zvýšených zásob v USA přestal být validní, je třeba strategii postupně utlumovat. Z tohoto titulu je nutné sledovat pravidelně nejenom stav zásob, ale i dynamiku změn na straně nabídky a poptávky.

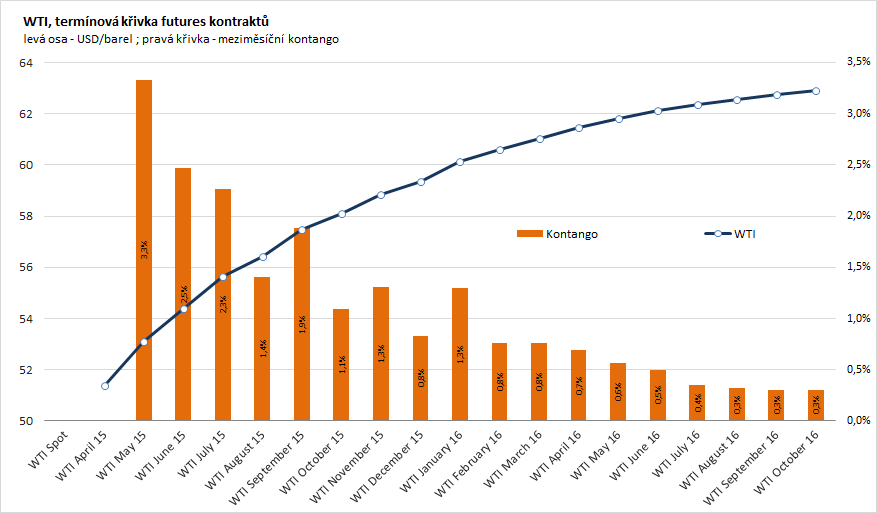

b) Sledování kontanga:

Kontango je rozdíl mezi prvním a druhým futures kontraktem na ropě. Jedná se o ukazatel, který nám dává obrázek o tom, co si investoři myslí o stavu nadprodukce. Čím větší kontango, tím větší nabytek fyzické komodity na trhu. Nezapomeňme, že kontango je ve strategii vypisování call opcí na ropu náš hlavní přítel.

Kontango lze sledovat na denní bázi, ať už na Bloombergu, na stránkách typu Barchart, či u svého brokera v platformě (níže viz příklad z platformy IB)

Graficky ilustruji kontago níže:

Čím vyšší kontango, tím spíše bude cena ETF:USO padat. Cena ETF:USO je dána dvěma determinantami: vývojem báze (spotové ceny) a kumulativním dopadem kontanga. Nasimuloval jsem vývoj ETF:USO v závislosti na třech případech. V případě prvním (červená linka) se spotová cena ropy v průběhu času nemění a ETF:USO ztrácí o velikost kontanga. V druhém případě cena ropy roste na 62 dolarů za barel (to nám nyní říká futures trh), ale díky kontangu cena ETF:USO stagnuje. V třetím případě (světle modrá linka) roste cena ropy až na 80 dolarů za barel a kontango nestíhá dopad kontanga pokrýt.

c) Proces vypisování a rollování opcí

Vypisovat opce na jeden rok nemá příliš smysl, investor dostane relativně nízké opční prémie. Pokud bychom vypisovali roční opce na strike 22 u ETF:USO, získáme pouze zhruba 7% p.a. a relativně slabou míru ochrany. Trh není hloupý, ví, že trh je v silném kontangu a že cena ETF bude v horizontu spíše stagnovat.

Pokud bychom volili nižší strike s roční splatností (strike 19), inkasujeme opční prémii ve výši o 16% p.a., ropa by však musela zůstat za rok pod 62 dolary, jinak by strategie nebyla profitabilní.

Nejsmysluplnější mi přijde využít vysoké spotové implikované volatility a zaměřit se na krátkodobější opce. Pokud investor vypíše týdenní opce na strike at the money (strike = spotová cena), získá i 2% týdně. Při defensivnějších týdenních výpisech s 5% vzdáleností strike opce od spotové ceny lze získat i 0.5% týdně.

Samozřejmě, existuje zde riziko, že ropa vystřelí například o 10% za týden. V tuto chvíli je třeba nezpanikařit, opci přerolovat o týden či o měsíc na stejném či mírně vyšším striku a nechat opět působit kontango. Investor bude sice v průběžné ztrátě, ale kontango by se mělo postarat v čase o pokles ceny ETF níže.

2. Proč a jak vypisuji call opce na ropě ?

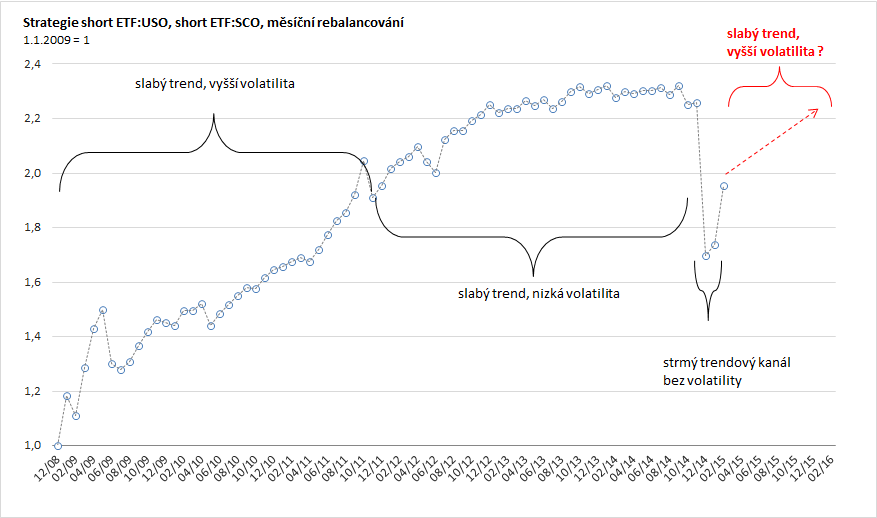

Investoři, kteří nechtějí rolovat opce in the money, protože nedokáží unést vysokou volatilitu, mohou využít odlišný systém. A to long-short strategii na pákových ETF na ropu. Investor pomocí měsíčních opcí shortuje ETF:UCO a ETF:SCO v nominálním objemu 1:1 vůči sobě. Opce využívám radši než přímé shortování, protože se vyhnu poplatkům za půjčování akcií na short. Tyto poplatky jsou nezanedbatelné a mohou činit snadno i 10% p.a. Pokud ropa nebude extrémně trendovat (ani silně nahoru ani silně dolů), ale zůstane v období několika měsíců v určitém rozpětí a to při značné volatilitě, pak lze na této strategii realizovat velmi snadno dvouciferné zisky. Jak jsem však uvedl výše, každá strategie má svoje plusy a mínusy a je nutné vědět, do jakého prostředí ji aplikovat. Pokud investor správně odhadne prostředí, nemusí se pak o strategii téměř vůbec starat. Proto je tolik důležitá pečlivá makro i mikroanalýza, abychom správně odhadli, jak se instrument bude pravděpodobně chovat. V případě ropy spekuluji na setrvání ropy v příštích měsících určitém pásmu 40-60 USD s mírným uptrendem a zvýšenou volatilitu.

Níže ilustruji kumulativní výkonnost long-short strategie pákových ETF proti sobě se systémem měsíčního rebalancování. Jsou proti sobě shortována dvě ETF:UCO a ETF:SXO, přičemž jedno je 2x long a druhé je 2x short. Jak je vidět z grafu níže, pro strategii je vhodný netrendový kanál podkladového aktiva (v tomto případě ropy) a vysoká volatilita. Strategie naprosto trpí v silném trendovém kanálu bez výraznějších lokálních volatilit. Naopak naprosto famózně si strategie vede v prostředí vysoké volatility denních pohybů a zároveň slabého trendu.

O pákových ETF budu ještě mluvit podrobněji v budoucnu, kdy představím systémy, jak tato páková ETF využívám k systémům na obchodování volatility.

[reklama]

Mastercard vyrostl od IPO o 11 000 %. Má po 20 letech ještě kam růst, nebo už je nejlepší část příběhu pryč?

Mastercard vyrostl od IPO o 11 000 %. Má po 20 letech ještě kam růst, nebo už je nejlepší část příběhu pryč?

Mastercard patří 20 let po IPO mezi největší vítěze Wall Street. Co…

Buffett indicator vystřelil nad 230 %. Blíží se vrchol trhu, nebo jen další vlna euforie?

Buffett indicator vystřelil nad 230 %. Blíží se vrchol trhu, nebo jen další vlna euforie?

Buffett indicator se dostal nad 230 % a znovu otevírá otázku, zda…

SpaceX má obří tržby, ale miliardovou ztrátu. Brzdí to cestu na burzu?

SpaceX má obří tržby, ale miliardovou ztrátu. Brzdí to cestu na burzu?

SpaceX zvýšila roční tržby na 18,7 miliardy USD, ale zároveň se propadla…