Jaká data používat při backtestu?

Pokud chceme získat kvalitní backtest, potřebujeme kvalitní data. A to jak co se týče samotné struktury, tak jejich přesnosti. Právě na to, jak detailní data používat, se podíváme dnes.

Dá se říci, že existují 3 hlavní typy dat:

Ticková – zde je zaznamenán úplně každý pohyb, jaký na trhu v historii byl

M1 – u těchto dat máme k dispozici open high low a close hodnoty M1 svíček

OHLC – data, kde máme k dispozici open high low a close našeho timeframe

Jaká data používat?

Všeobecně panuje názor, že je podstatné používat ticková data, aby byl backtest kvalitní. Toto je ale moc obecné a nedá se jednoznačně říct, že ticková data jsou lepší jak jiná. Podstatnější je, jaké strategie chceme testovat.

Ukažme si příklad.

Strategie můžeme rozdělit na několik skupin – scalping (velmi krátké obchody), swing (obchody dlouhé několik hodin obvykle na TF H1) a poziční, kde obchodujeme na D1.

Scalpingem se nezabývám, takže tam srovnání nenabídnu, ale podívejme se na H1 a D1, jak tam jsou důležitá data.

Vzal jsem jednu ze svých strategií, která vstupuje na STOP pokynech a využívá fixní SL 50 pip a TP 200 pipů a udělal srovnání na všech třech typech dat pro timeframe H1 a D1.

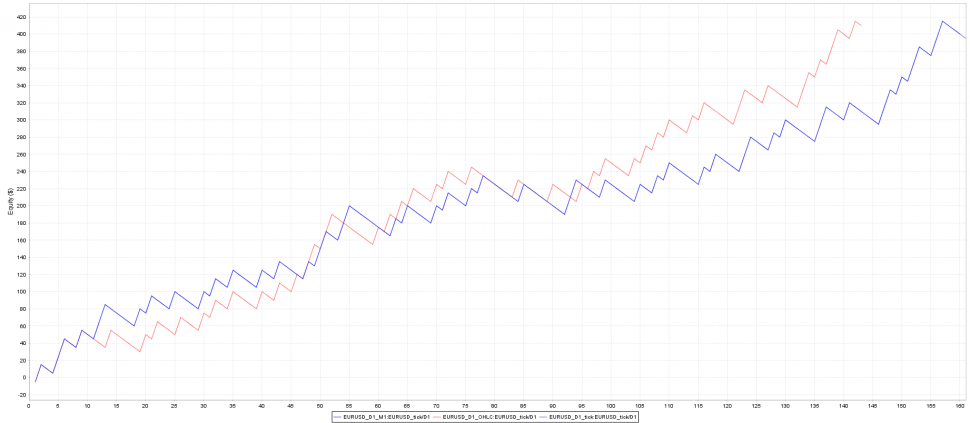

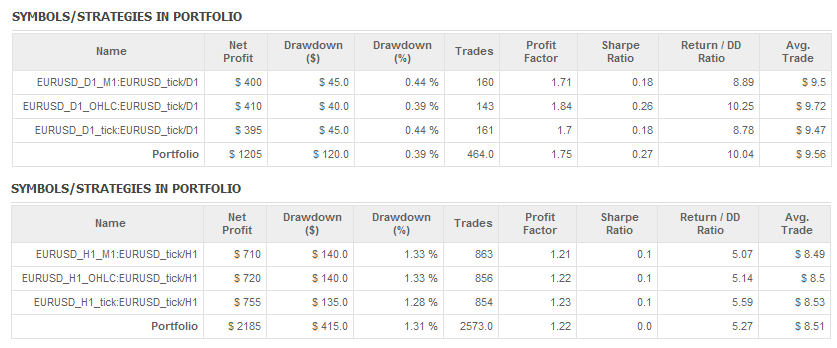

Test na H1

Všechny tři equity jsou pro srovnání v jednom grafu a je vidět, že rozdíl je zanedbatelný. Průměrná délka obchodu je zde 48 hodin.

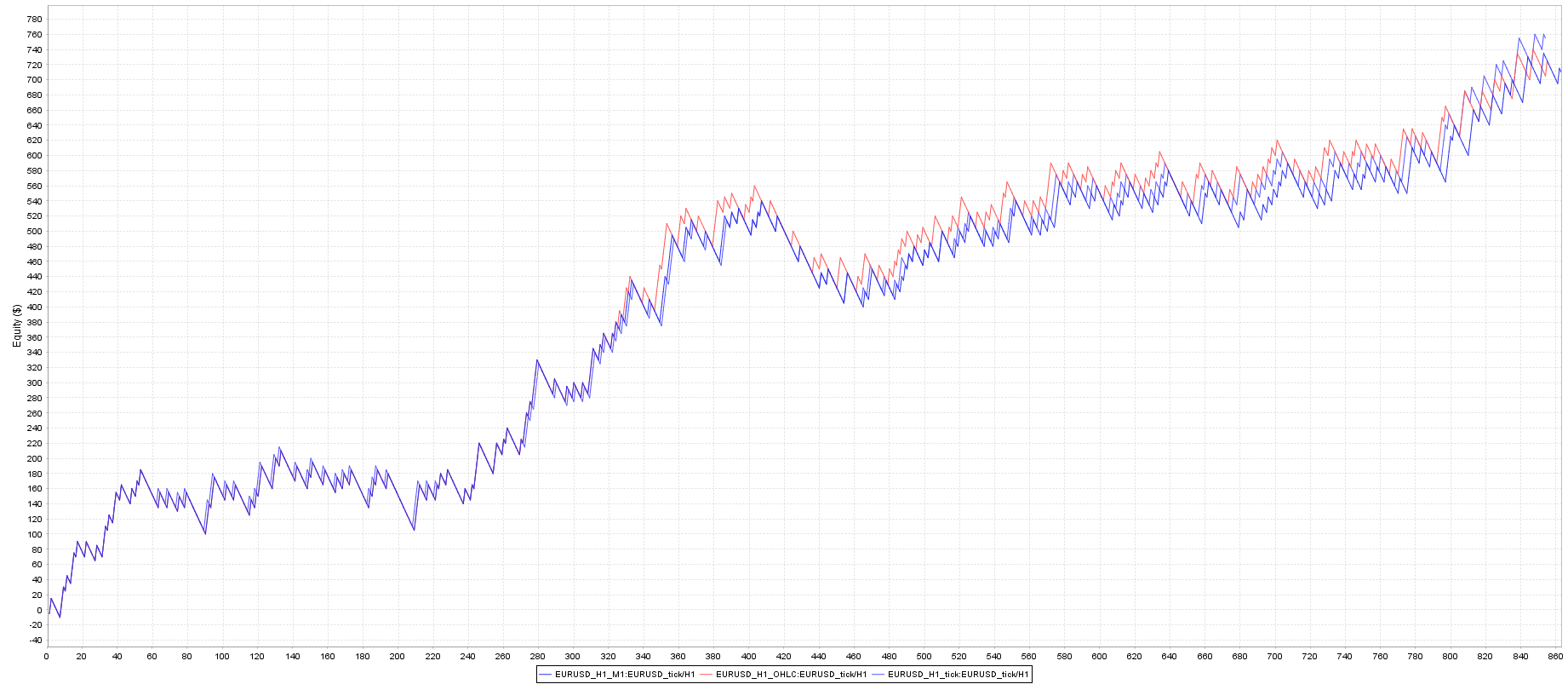

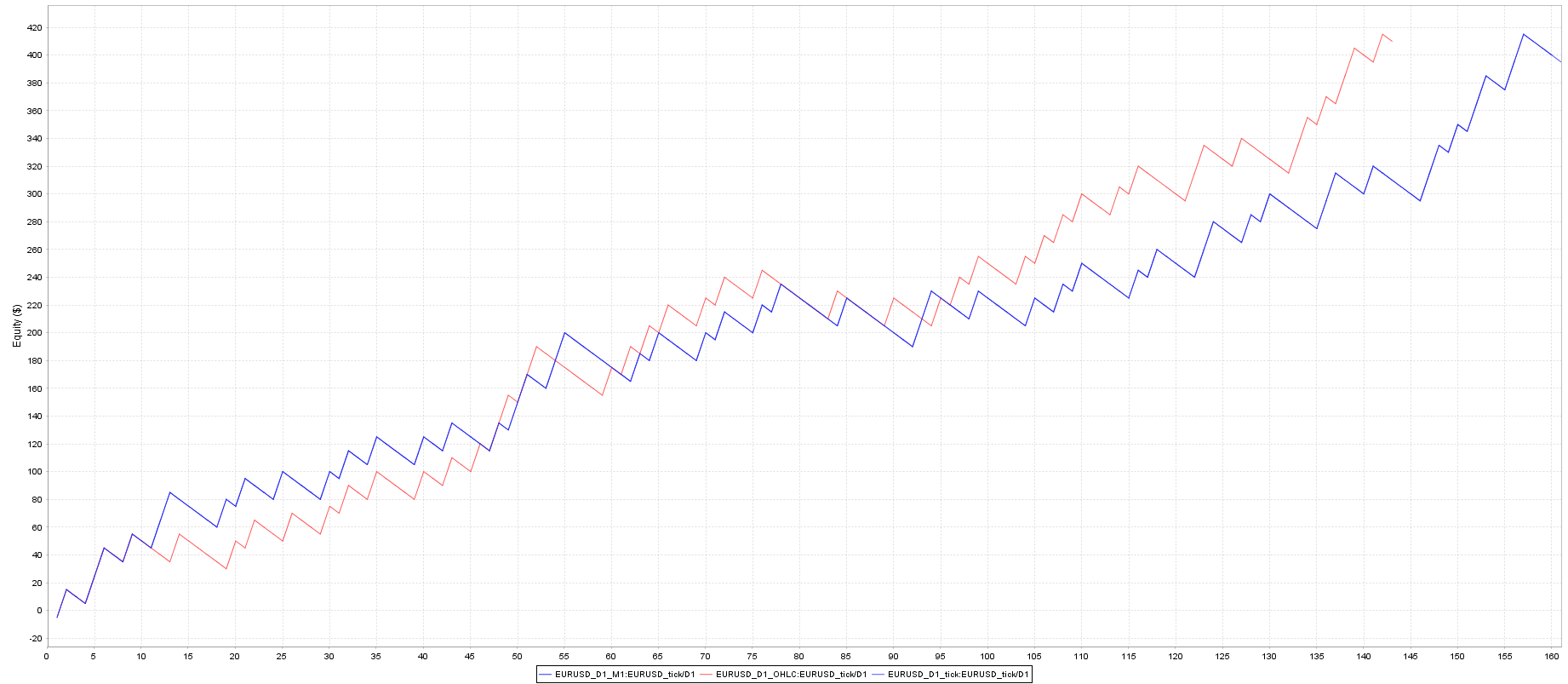

Test na D1

Rozdíly jsou stále malé. Data OHLC vygenerovala méně obchodů, ale celkový zisk je prakticky stejný. Průměrná délka obchodu je zde 4 dny.

Ještě se podívejme na parametry jednotlivých strategií u H1 i D1. Jak můžeme vidět – rozdíly jsou zanedbatelné.

Závěr

Je vidět, že u delších obchodů není tolik podstatné, zda máme data ticková, M1 nebo OHLC. Sám bych OHLC nepoužil, kvůli jistotě správnosti backtestu, ale ticková data jsou zbytečná a bohatě si vystačím s M1 daty. Důležité je, abychom měli kvalitní data i backtester. Pokud máme špatný nástroj na backtesty a špatnou kvalitu dat, tak nám ani ticková data nedají správný backtest.

Fed má nového šéfa. Tohle je chvíle, kdy se může změnit cena peněz pro celý svět

Fed má nového šéfa. Tohle je chvíle, kdy se může změnit cena peněz pro celý svět

Kevin Warsh míří do čela Fedu. Co to může udělat s úrokovými…

V NEDĚLI: Jak rychle lze vydělat 100.000 korun na burze?

V NEDĚLI: Jak rychle lze vydělat 100.000 korun na burze?

Už v neděli 26.3. se ve 20:00 hodin v přímém přenosu podíváme,…