Měď opět propadákem!?

Když jsem na několika místech na počátku února publikoval svoji projekci vývoje cen ropy pro rok 2016, dostal jsem otázku jak si mohu myslet, že ceny ropy v první polovině roku 2016 porostou, když je na světě ropy takový nadbytek. Přece všechna mainstreamová média hovoří tom, že ropa nadále zlevní a některý z těch slovutných Morganů ji vidí letošním roce dokonce kolem deseti dolarů za barel.

Mám do byznysu tržních projekcí a médií určitý vhled a tak vím, že zde pracují dva faktory.

1) Dobrou zprávu bez něčeho krvavého, či neobyčejného vám nikdo neuveřejní. Proto je v našem oboru tolik prostoru pro predikce burzovních (i jiných) krachů. Zprávu bez senzace dnes „generace Blesku“ číst nebude. Snad s nějakým hezkým obrázkem…

2) Drtivá většina prognóz dalšího vývoje se vydává s trendem. Když trh roste, analýzy z velké většiny předvídají, že bude růst i nadále a naopak. Pokud máte to štěstí, že jste analytikem a stejně jako drtivá většina vašich kolegů od konkurence věštíte, že trh bude nadále růst, pak při příchodu krize a definitivním zlomu trendu před správní radou jen rozhodíte rukama a obhájíte se: „To se přece nedalo čekat! Podívejte se všude kolem. Všichni významní hráči měli podobnou prognózu jako my.“ A svoje místo si pravděpodobně udržíte. Pokud jste ale věštili na rostoucím trhu propad, obezřetně prodali většinu pozic (nedejbože, že jste se otočili do shortu) a trh pokračoval nahoru, pak jste na obdobném pohovoru vyhlášen „pitomcem roku“ („Kdo toho v..a najal?? Všichni přece věděli a psali, že trh poroste!!) a o své místo pravděpodobně přijdete.

Proto čtu všechny možné analýzy a zprávy v médiích jen velice sporadicky. Musím už se hodně nudit, abych cíleně a se zvědavostí otevřel nějaké podobné stránky.

Na fóru, kde komunikujeme s absolventy mého kurzu, se nedávno objevil proklik na článek, ve kterém je další vývoj cen mědi předkládán, jako jasný short. Ano měď je na první pohled v sestupném trendu a propad cen, pokud možno co největší, je pro čtenáře zajímavý. Hlavním argumentem hovořícím v prospěch článku je: „V prvních dvou dnech tohoto týdne přistálo v burzovních skladech 43000 tun mědi. Jedná se o největší dodávku za více než poslední desetiletí .“

Tato zpráva může být překvapením pro čtenáře (nejen) zmíněného webu, ale zcela jistě nebude překvapením pro producenty a zpracovatele (Commercials) mědi, kteří právě za touto situací stojí. Právě za tímto účelem jsem si před lety zvolil za svůj hlavní nástroj analýzy komoditních trhů COT report, z něhož lze poměrně snadno vyčíst, co právě producenti a zpracovatelé, tedy skupiny s ohromnou informační převahou o podstatě byznysu, reálně dělají. Podívejme se tedy, jaká je skutečnost.

Graf čistých pozic této skupiny účastníků trhu (Commercials long – Commercials short) ukazuje, že nákupy zpracovatelů na současných cenách jasně převyšují prodeje producentů. Graf se dostává dokonce poblíž extrémním hodnotám v minulosti, kdy docházelo k obratu trendu. Jak tuto situaci číst? Zpracovatelé jsou silnými kupci a mají o fyzické dodání kovu na těch to cenách mimořádný zájem. Buď ji považují za dostatečně levnou, nebo jí prostě nemají dostatek. Naopak producenti se do prodejů za aktuální cenu nijak nehrnou. Není pro ně jednoduše atraktivní. To není zrovna ta nejlepší situace na dlouhodobé pokračování propadu cen mědi.

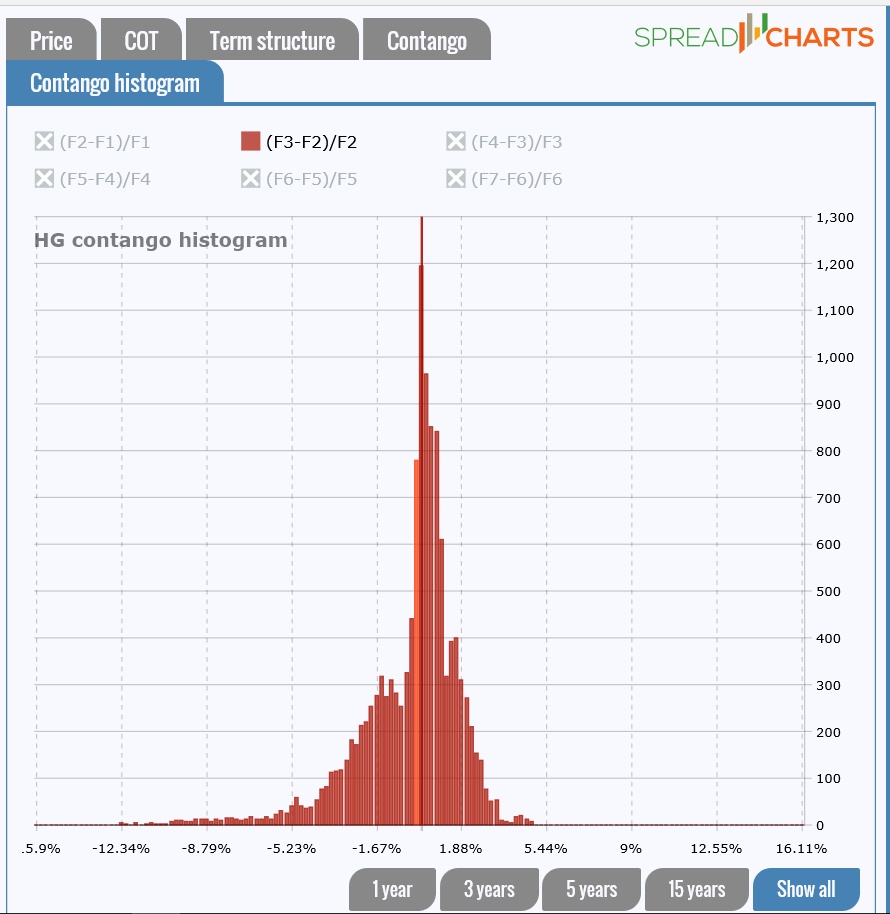

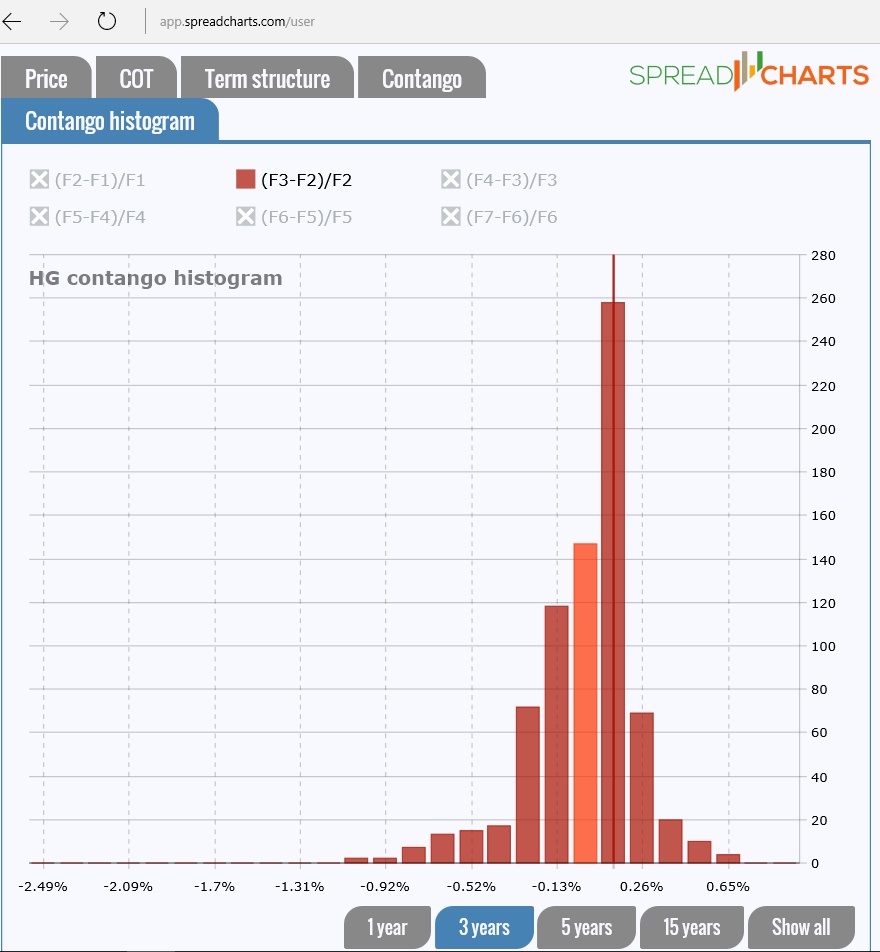

Dalším argumentem hovořícím pro pokles cen mědi je to, že se na trh s mědí opět vrátilo contango. Ano, contango na trhu je, ale že by bylo i po této zprávě nějak výrazně vysoké a znamenalo dramatický pokles poptávky po mědi, to si nemyslím.

Histogram porovnávající historickou velikost contanga na mědi ukazuje celkem jasně, že současná hodnota je zcela evidentně průměrná a žádný další propad nutně nevěstí. A to, i když se podíváme z kratší perspektivy řekněme tří let, po kterou jsme svědky klesajících cen kovu.

Neříkám, že cena mědi dočasně neklesne. To, co říkám je, že se při svém obchodování neřídím články v novinách, nebo řečmi moudrých hlav na CNBC či jiné „štvavé vysílačce.“ Vůči CNBC to nemyslím zle. Jsem rád, že takové medium, které dokáže přitáhnout diváky k burzovní problematice, existuje. Pokud si ale dokážete vytvořit vlastní smysluplný způsob analýzy komoditních trhů, pak zjistíte, že vás podobné analýzy a úvahy uveřejňované v médiích přestanou zcela zajímat. A ještě k tomu si na burze slušně vyděláte.

————————————————–

Dolar znovu vytáhl zuby. EUR/USD spadlo pod 1,15 a Češi to brzy ucítí v cenách

Dolar znovu vytáhl zuby. EUR/USD spadlo pod 1,15 a Češi to brzy ucítí v cenách

Fed nezvedl sazby, ale jeho nový dot plot zvedl strop sazeb do…

ČNB dnes rozhoduje o sazbách. Koruna sleduje nejen Prahu, ale i včerejší jestřábí Fed

ČNB dnes rozhoduje o sazbách. Koruna sleduje nejen Prahu, ale i včerejší jestřábí Fed

ČNB dnes rozhoduje o sazbách. Co sleduje koruna, proč do hry mluví…

Ropa padá, S&P 500 roste. Co dohoda USA a Íránu mění pro trhy

Ropa padá, S&P 500 roste. Co dohoda USA a Íránu mění pro trhy

Dohoda mezi USA a Íránem poslala ropu níž, podpořila S&P 500 a…

Výborný článek!

Také se přidávám, od Pana Pecha se vždycky rád přiučím. Palec nahoru 🙂

Článek praktika. Dnes jsme o tom s autorem mluvili v úzkém kroužku v Plzni 🙂

Zdravim, jenom drobna technická poznámka. Reklamujete Vaskuv kurz pod clankem, nicmene když jsem se dotazoval mailem tak vstoupit do kurzu již nebylo mozne. Jak to tedy je?

Zdravím Mariane, asi to není úplně na přesno na mě, ale je to tak, že jsou dva kurzy. Complete (běžel od tuším března a už skončil) a tam se přihlásit nelze. Mám dojem, že se otevírá 1x za rok. Kurz který začíná je BASIC tedy zhuštěná verze „complete“. Pokud se pletu, Martin mě opraví :).

Vašek

Mariane jde o kurz ve verzi Basic, jak píše Vašek. Můžete vstoupit, kurz je takto k dispozici od neděle.