Řecko kráčí směrem ke kapitulaci

Řecká situace dál eskaluje po dlouhých měsících vyjednávání. Ani zvýšená intenzita rozhovorů mezi hlavními aktéry nepřinesla rozuzlení a situace se naopak opticky spíše zhoršuje. Zpráva od představitelů Evropské Unie zní jasně, Řecko se musí sklonit a akceptovat požadavky. Řekové na to odpověděli stylem, který poslal finanční trhy do nejistoty – rozhodli se hrát svoji kartu až do konce a odložili splacení dluhu vůči MMF na konec června v rámci jednoho balíčku, tedy technicky přeskočili splátku dluhu. Toto přeskočení splátky dluhu není ještě bankrotem, je však jasné, že na konci června čeká Řecko jak potřeba splatit dluh MMF, tak i vyprší současný prodloužený program, v rámci kterého je ECB ochotna navyšovat likviditu řeckým bankám.

Odpověď na otázku, jak se ve finále řecká vláda zachová, je úzce spjata s tím, kdy Řecku dojdou peníze. Atény sice dokázaly snížit výdaje a zvýšit své závazky vůči soukromému sektoru, pokles ekonomické aktivity si však vybral svoji daň na daňových příjmech a jednoduše řečeno již není z čeho brát. S tím, jak se zhoršil ekonomický sentiment a úvěry zůstaly extrémně drahé, sklouzl primární přebytek vládního rozpočtu zpět do záporu. To znamená, že i když vláda nebude platit úroky, stejně jí chybí peníze v rozpočtu na běžný provoz. Tsipras se tedy může rozhodnout nesplatit dluhy, bez přístupu na dluhopisové trhy však stejně nemá z čeho platit dlouhodobě penze a mzdy veřejných zaměstnanců. Ocitl se tedy v pasti, kdy agónii nelze dále prodlužovat a musí se rozhodnout, zda opustit Euro, či akceptovat podmínky věřitelů.

Zaplatit státním zaměstnancům vydanými pokladničními poukázkami není dle našeho názoru možné. Dle pravidel Eurozóny je jediným zákonným platidlem Euro. Pokladniční poukázky v drachmách vládním zaměstnancům tedy vydat nelze. A pokud by byly tyto pokladniční poukázky vydány v Eurech, velmi rychle by ztratily svoji hodnotu, neboť by je nikdo nechtěl přijímat. To by způsobilo nevoli mezi státními zaměstnanci a poškodilo preference Syrizy.

I pokud by se zázrakem podařilo Řecku přežít skrze červnové splátky dluhů, v druhé polovině července ho čeká splátka 3,2 mld. EUR vůči ECB. Na tuto splátku prostředky již mít nebude. Nezaplacení ECB by definitivně znamenalo odstřižení řeckého bankovního sektoru od likvidity z programu ELA a vedlo by k bankovnímu kolapsu.

Syriza je pod palbou ze všech stran. Ministr Varoufakis selhal ve své snaze vyobrazit Řecko jako zemi, která nemá co ztratit. Díky své agresivní rétorice a zdržování způsobil to, že ekonomické momentum z konce roku 2014 vymizelo a vláda se dostala opět do primárního deficitu. Řecká vláda se dostala do situace, kdy nemá jiné východisko, než se podřídit evropským požadavků. Grexit by byl totiž politickou sebevraždou, devalvace by znamenala masivní propad životní úrovně pro všechny obyvatele naráz. Toho si je vědomo 74% všech Řeků, právě takové procento podporuje setrvání v Eurozóně.

Trh se dostává v posledních dnech postupně pod tlak. Index volatility roste, rostou i výnosy periferních dluhopisů a ceny akcií napříč Evropou padají. Myslím si, že propady způsobené růstem nervozity z potenciálního řeckého defaultu či exitu jsou dobrou příležitostí k nákupům. Aktivita v evropském hospodářském prostoru totiž po třech letech stagnace začíná akcelerovat a ziskovost firem by se měla zvyšovat. Jakmile dojde k dohodě s Řeckem, půjde masivně vydělat i na řeckých akciích, které najednou budou v případě dohody masivně podhodnocené.

I přes nárůst volatility zůstává termínová struktura VIXu ve strmém kontangu. To nám signalizuje, že trh stále diskontuje dohodu a nečeká významný ekonomický šok.

V příštích článcích se podíváme, jak lze profitovat na strmosti kontanga u VIXu. V mých minulých článcích jsem hovořil o profitování na kontangu v případě ropy. Logika i technika obchodování je podobná, v sérii článcích o VIXu si však ukážeme některá úskalí i přednosti využívání volatility jako podkladu

[reklama]

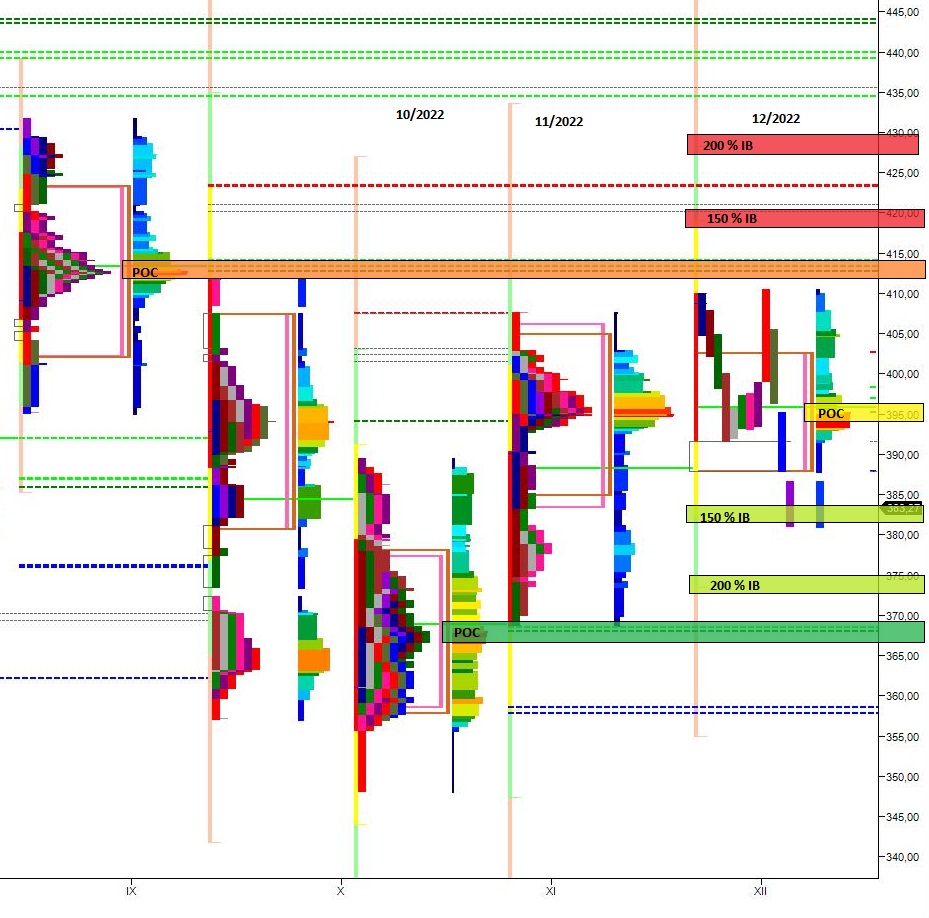

Komentář k trhu 19.12.2022 – Market Profile®

Komentář k trhu 19.12.2022 – Market Profile®

Roční profil Na ročním grafu vidíme, že předpoklad korekce se po zasedání…

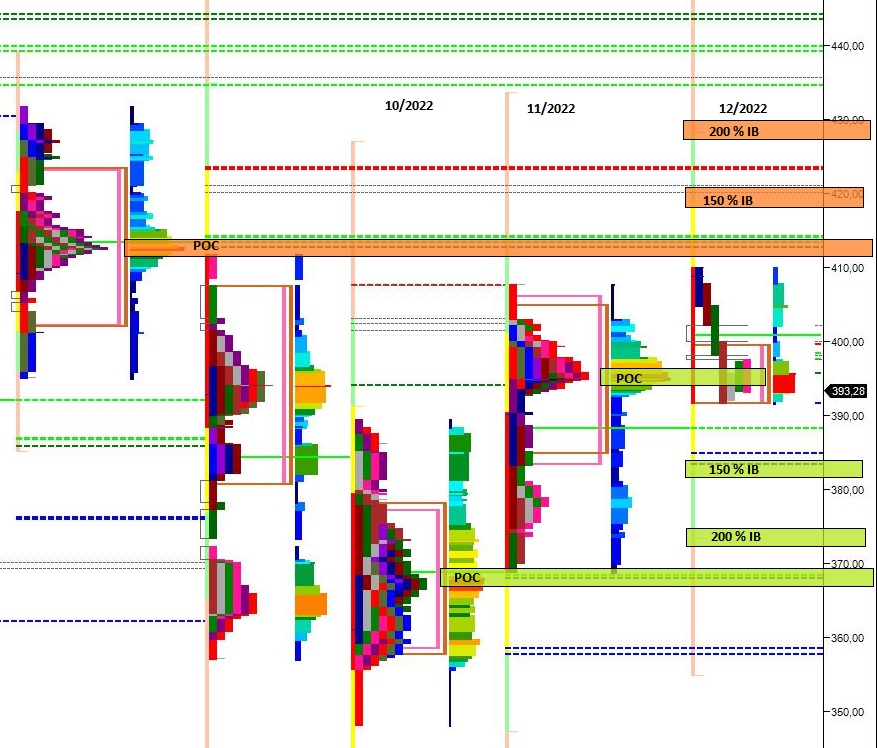

Komentář k trhu 12.12.2022 – Market Profile®

Komentář k trhu 12.12.2022 – Market Profile®

Roční profil Opět se potvrzuje předpoklad z minulého komentáře a alespoň drobná korekce…

Komentář k trhu 5.12.2022 – Market Profile®

Komentář k trhu 5.12.2022 – Market Profile®

Roční profil Předpoklad z uplynulého komentáře k trhu se zatím naplňuje a SPY přesně…

-

Pingback: Řecko kráčí směrem ke kapitulaci - Svet Ekonómov