Nesouvislé tlachání a (skoro) bez obrázků…

Hrozně nerad se rozhoduji. Jste na tom také tak? Můj téměř dvouměsíční pobyt na Šumavě se už krátí. V neděli mám naplánovaný odjezd zpět do civilizace. Pak ještě týden a půl v Jeseníku a hurá domů. Jenže…

Nechce se mi. Ráno jsem chodil se psy po lese, nebylo už teplo, ale sluníčko krásně svítilo. Zjistil jsem, že se mně domů ještě nechce. A teď mám v hlavě brouka…Co kdybych tady ještě měsíc, nebo dva zůstal? Není nic, co by mě nutilo odjet. Začátek podzimu tu bývá hezký… Budu muset odložit návštěvu své brněnské příjemné, usměvavé a opravdu hezké ukrajinské zubařky. (To je tedy na jednu větu opravdu hodně přídavných jmen… ) Na druhou stranu je ta jindy příjemná návštěva spojena s extrakcí mé předposlední „osmy“ a to je asi zážitek, který mohu odložit na později…No uvidíme.

Obchodně není nic mimořádného. Jak absolventi kurzu vědí s předstihem z fóra, jsem long na sójovém oleji a vím, že ztráta už to nebude. Zbytek nechám na trhu. Nemohu to nijak ovlivnit. Jsem rád, že se objevili další z nich, kterým jejich první reálný „live“ komoditní obchod kurz s nádavkem zaplatil a ještě jim něco příjemného v podobě pár stovek dolarů zbylo. Tohle je to, z čeho mám opravdu radost.

S několika známými konzultuji vývoj US akciového trhu. Blíží se už recese, nebo máme ještě nějaký čas. Jak vůbec poznat, že už není něco v pořádku a člověk by měl být opatrný? V této diskusi jsme objevili zajímavý, logický a v minulosti prakticky bezchybně fungující indikátor. Je překvapivě velice jednoduchý. Ale je jednoduchost vůbec překvapivá?

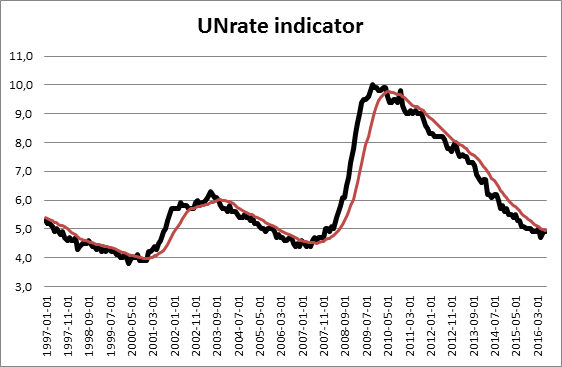

Za základ bereme údaje z US trhu práce, konkrétně míru nezaměstnanosti a pak její roční průměr. Pokud se míra nezaměstnanosti vyšplhá nad tento průměr a udrží se tam, pak není recese nijak vzdálená. Naopak, pokud míra nezaměstnanosti klesne pod svůj roční průměr a udrží se tam, pak je na místě očekávat konec recese a vrátit se opět naplno do akcií. Má to ještě nějaké jemnosti, ale nic dramatického. Jak to tedy vypadá?

Poprvé na grafu vyrostla míra nezaměstnanosti nad svůj roční průměr v únoru roku 2000. Zpět se pak vrátila natrvalo na podzim roku 2003. První signály další recese indikátor přinesl v srpnu 2008 a konec recese ukázal v březnu 2010. Vše funguje perfektně a stejně tak i v hlubší minulosti. Snad jen u vyloženě starších dat, je indikátor o něco rychlejší a bije na poplach i něco dříve, než by bylo potřeba. Aktuálně je vidět, že se obě křivky opět přibližují, ale stále není důvod k panice. Být ve střehu je ale užitečné a hovořit o možném začátku růstového trendu drahých kovů, nebude v souvislosti s nadhodnocenými bondy, které už nemusí jako tradiční hedge portfolií fungovat, zcela od věci.

————————————————–

Inflace v USA prorazila 3leté maximum. Fed znovu mluví o zvyšování sazeb a dot plot se otočil

Inflace v USA prorazila 3leté maximum. Fed znovu mluví o zvyšování sazeb a dot plot se otočil

Core PCE v USA vyskočil na 3,4 % – nejvíc od října…

Dolar znovu vytáhl zuby. EUR/USD spadlo pod 1,15 a Češi to brzy ucítí v cenách

Dolar znovu vytáhl zuby. EUR/USD spadlo pod 1,15 a Češi to brzy ucítí v cenách

Fed nezvedl sazby, ale jeho nový dot plot zvedl strop sazeb do…

ČNB dnes rozhoduje o sazbách. Koruna sleduje nejen Prahu, ale i včerejší jestřábí Fed

ČNB dnes rozhoduje o sazbách. Koruna sleduje nejen Prahu, ale i včerejší jestřábí Fed

ČNB dnes rozhoduje o sazbách. Co sleduje koruna, proč do hry mluví…

Díky Vašku za zajímavý článek. Protože mě opravdu zaujal stáhl jsem si z Quandl-u data pro delší časový rozsah. Podle grafu má možná nezaměstnanost ještě prostor klesnout až ke 4% a současně tento svůj pokles zpomalí. Tipuji časový interval 3-4 roky k této hranici.

Pavle, díky moc za reakci. Jsem rád, že článek zaujal. Osobně jsem o něco menší optimista a dávám býkovi rok, maximálně dva :). Nicméně i tak není zřejmě příchod recese a následný medvěd v USA už za dveřmi. Jiný pohled: máme co do činění i se zplošťováním výnosové křivky a spread mezi výnosem 2 a 10-ti letého US dluhopisu se rychle zužuje. I tak si ale myslím, že máme do recese, která byla v posledních letech skoro vždycky spojena s úplně plochou křivkou a nulovým , nebo záporným spreadem, ještě nějaký čas 🙂

Vašek