Hormuz, ropa a strach ze 70. let: co by konflikt USA–Írán znamenal pro trhy

Jeden úzký námořní průliv může změnit cenu ropy, inflační očekávání i náladu na akciových trzích. To není přehánění. To je přesně důvod, proč trhy tak citlivě reagují na napětí mezi USA a Íránem.

Pokud zůstane Hormuzský průliv průjezdný, může jít jen o další geopolitickou epizodu, která přidá do ceny ropy rizikovou prémii. Pokud se ale doprava přes Hormuz vážně omezí, trh nezačne řešit jen Blízký východ. Začne řešit inflaci, sazby, marže firem a riziko pomalejší ekonomiky.

Proto dává smysl srovnání se 70. lety. Ne jako kopie historie. Spíš jako varování, jak rychle se energetický šok může přepsat do celé ekonomiky.

Nejdřív fakta, potom scénáře

U podobných témat je potřeba držet pevný rámec. Faktem je zvýšené napětí USA–Írán, citlivost trhu na zprávy z regionu a růst ceny ropy. Scénářem je fyzické omezení dopravy přes Hormuzský průliv. Komentářem je úvaha, co by to znamenalo pro inflaci, centrální banky a trhy.

Tohle rozdělení chrání před panikou. Trh často oceňuje riziko dřív, než se problém skutečně stane. Růst ropy tedy nemusí znamenat, že dodávky už stojí. Může znamenat, že investoři platí za možnost, že se situace zhorší.

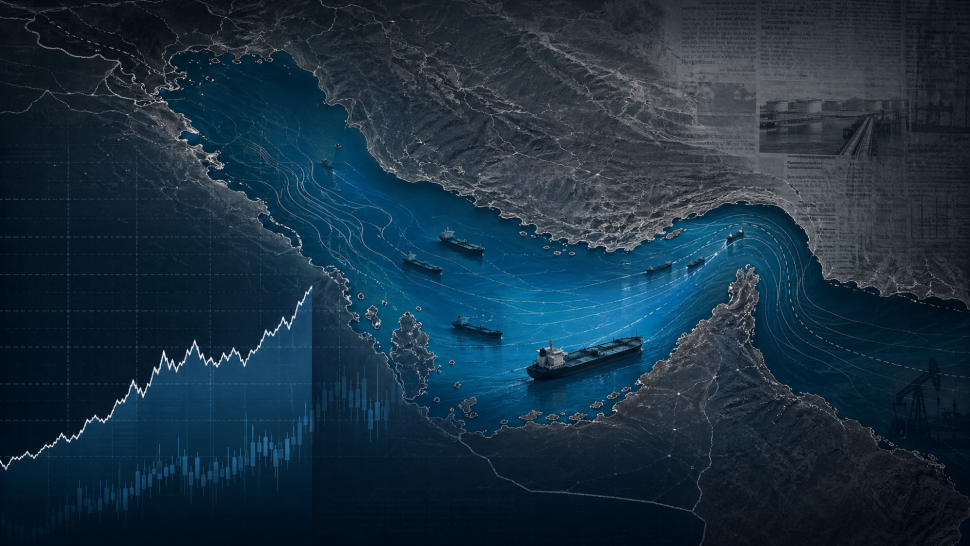

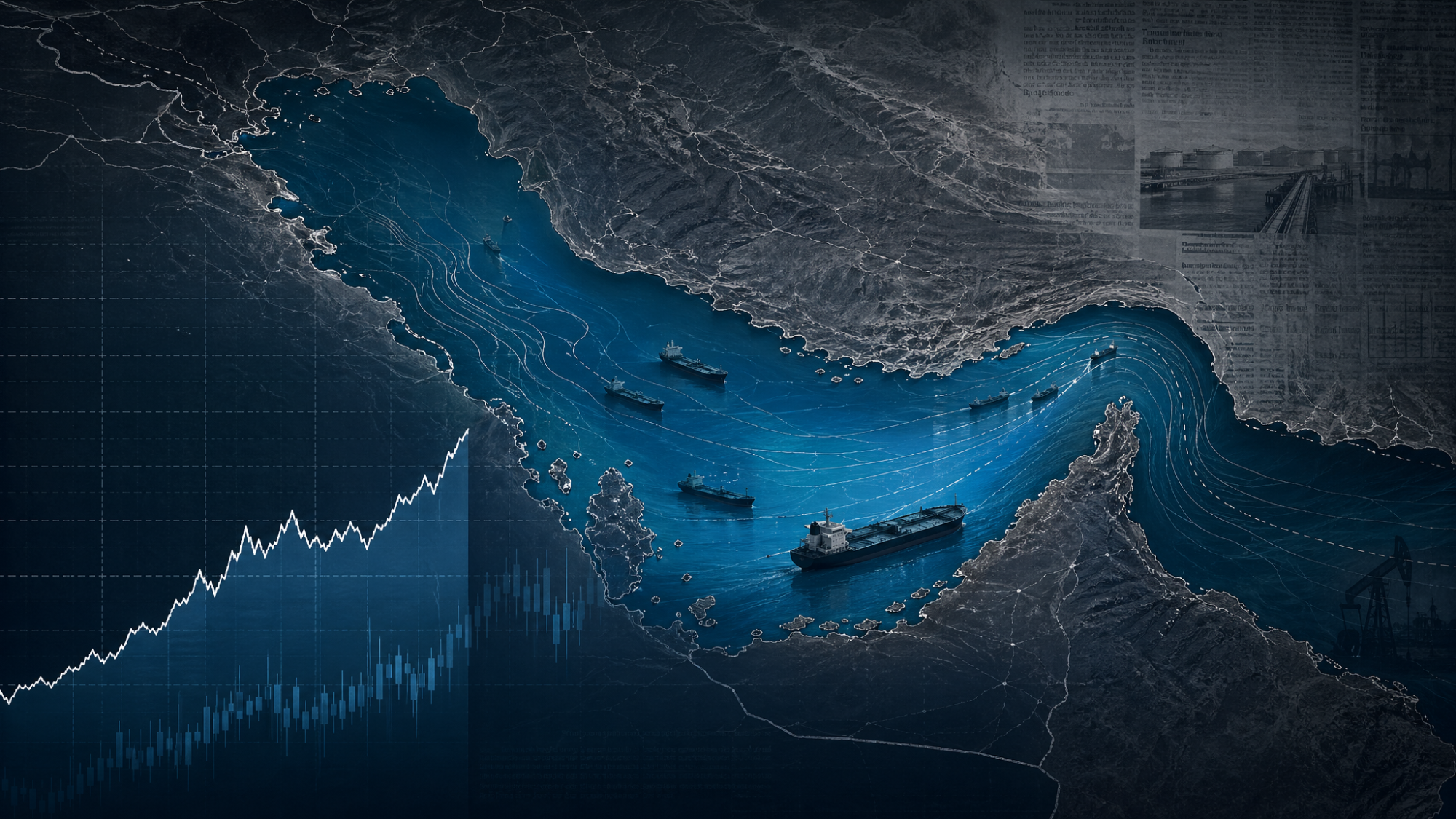

Proč je Hormuz tak důležitý

Hormuzský průliv je úzký koridor mezi Íránem a Ománem. Přes něj proudí významná část světové ropy z Perského zálivu. Americká EIA ho označuje za nejdůležitější ropný přepravní uzel světa.

V roce 2022 přes Hormuz podle EIA prošlo zhruba 21 milionů barelů ropy a ropných kapalin denně, tedy asi 21 % světové spotřeby. Alternativní trasy existují, ale jejich volná kapacita je omezená. Proto by vážné omezení Hormuzu nebylo běžnou regionální komplikací. Byl by to zásah do globální energetické infrastruktury.

Co by to udělalo s cenou ropy

Krátkodobě by cena ropy pravděpodobně reagovala prudce. Nejen kvůli samotnému objemu ohrožených dodávek, ale kvůli nejistotě, jak dlouho by omezení trvalo.

Důležité by nebylo jen to, zda tankery fyzicky projedou. Trh by sledoval také cenu pojištění, ochotu lodních společností plout do oblasti, reakci OPEC+ a případné využití strategických rezerv.

Pokud by šlo jen o slovní eskalaci, část růstu se může později vrátit. Pokud by ale přišlo reálné omezení dopravy, riziková prémie by mohla zůstat v trhu déle.

Podobnost se 70. lety: energetický šok

Ropný šok let 1973–74 vznikl po jomkipurské válce, kdy arabské ropné země zavedly embargo vůči USA a dalším zemím podporujícím Izrael. Podle Federal Reserve History tehdy cena ropy vzrostla z přibližně 2,90 dolaru za barel na 11,65 dolaru v lednu 1974. Téměř čtyřnásobně.

Podobnost s dneškem není v přesném příběhu. Je v mechanismu. Geopolitika zasáhne energii. Energie zdraží vstupy. Vyšší vstupy tlačí na inflaci. A inflace mění očekávání centrálních bank i investorů.

Rozdíl: dnešní svět není rok 1973

Dnešní trh je jiný. USA jsou významnější producent ropy. Existují strategické rezervy, více finančního zajištění, rychlejší data a nižší energetická intenzita ekonomik než v 70. letech.

Zároveň ale dnešní trhy reagují rychleji. Zprávy se přenášejí okamžitě, pozice jsou často pákové a očekávání ohledně sazeb se dokáže změnit během jediného dne. Proto není přesné říkat, že se 70. léta opakují. Přesnější je říct, že se vrací typ rizika, který 70. léta proslavila.

Co sledovat teď

První signál je fyzická bezpečnost lodní dopravy v Hormuzu. Druhý je reakce producentů, hlavně Saúdské Arábie, SAE a OPEC+. Třetí je chování ceny ropy a její termínové struktury. Čtvrtý je reakce inflačních očekávání, dluhopisů a dolaru.

Pro obchodníka není cílem uhodnout každý titulek. Cílem je poznat, kdy se mění režim trhu. Jinak se obchoduje běžná volatilita. Jinak se obchoduje situace, kdy ropa začne znovu určovat inflační příběh.

Závěr: ne panika, ale scénářový plán

Hormuzský průliv je malé místo s velkým dopadem. Pokud zůstane otevřený, trh může část nervozity postupně vstřebat. Pokud se ale průchod vážně omezí, ropa se může stát hlavním makro tématem.

Srovnání se 70. lety má smysl jen tehdy, když z něj nevyrábíme strašák. Je to připomínka, že energetický šok se do trhů nepřenáší jen přes cenu benzínu. Přenáší se přes inflaci, sazby, marže a ochotu investorů držet riziko.

CTA: Pokud sledujete trhy aktivně, neptejte se jen „kam půjde ropa“. Ptejte se: co udělám, když ropa změní celý kontext trhu?

Zlato padá třetí týden v řadě. Goldman právě srazil cíl o 500 dolarů.

Zlato padá třetí týden v řadě. Goldman právě srazil cíl o 500 dolarů.

Zlato kleslo na 4 150 USD a Goldman Sachs srazil cíl pro…

Ropa je zpět pod 95 USD za barel. Dočkáme se levnějšího benzínu?

Ropa je zpět pod 95 USD za barel. Dočkáme se levnějšího benzínu?

Brent spadl pod 95 USD za barel po signálu možné dohody s…

Írán chce ekonomickou úlevu. Pokud ale zůstane zavřený Hormuz, ropa může rozjet scénář jako v roce 2008

Írán chce ekonomickou úlevu. Pokud ale zůstane zavřený Hormuz, ropa může rozjet scénář jako v roce 2008

Írán hledá cestu k ekonomické úlevě, ale napětí kolem Hormuzského průlivu drží…