Ropa v roce 2016

Za poslední týden jsem dostal několik dotazů, které měly společného jmenovatele, a tím byla ropa. Držím nějaké pozice na ropě. Nevíš, kam to příští rok půjde? Na takovou otázku tradičně a s oblibou odpovídám: „Na grafu doprava, příteli.“ Nic tím neriskuji a mám navíc zcela jistě pravdu. Navíc nerad dělám u komodit nějaké rozsáhlé výhledy na rok dopředu. Jsem trader, který hodnotí terén v horizontu několika týdnů dopředu a nejsem kovaný makroekonom. Díky množství dotazů ale udělám vyjímku. Jen se prosím připravte na delší článek, než obvykle a více makroekonomického žvatlání.

Když chce člověk predikovat vývoj komodity na delší dobu, je vždy dobré se věnovat jejímu přebytku či nedostatku na trhu a také predikci vývoje dolaru. Logika je jednoduchá: vysoké zásoby = levná ropa; vyšší úrokové sazby = dražší dolar = komodity (tedy u ropa) down a naopak.

Propad ceny ropy, kterého jsme už více, než rok svědky má právě tyto dva společné jmenovatele. Ropy je jednoduše nadbytek a americký dolar je díky úmyslu FEDu normalizovat svoji politiku a postupně zvyšovat úrokové sazby v silném býčím trhu, což tlačí komodity dolů.

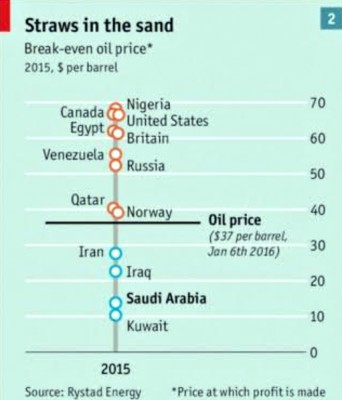

Obrázek z dílny EIA ukazuje jak dramatický je růst ropných zásob. Ropy je dokonce tolik, že existuje reálné riziko překročení jejích skladovacích kapacit. Jak ukazuje další obrázek, ani současné ceny ropy kolem 30USD za barel neznamenají pro Saudskou Arábii a další velké producenty z Blízkého východu neřešitelný problém.

Jinou otázkou je, na jakou cenu ropy mají tyto země postavený svůj rozpočet. Saudové ale podle dostupných zpráv raději prodají podíly ve své státní ropné společnosti, než by hlasovali pro výrazné snížení limitů těžby. Stav zásob by podle mého názoru měl zůstat v roce 2016 nadále vysoký. Odsud bych zdroj růstu cen ropy v roce 2016 nehledal.

Jak je to s vlivem dolaru na ropu v právě započatém roce? Tady už je to mnohem zajímavější. FED se zavázal i pro rok 2016 zvyšovat úrokové sazby a stále hovoří o čtyřech, nebo dokonce pěti zvýšeních v průběhu letošního roku. To pochopitelně tlačí ceny komodit dolů. Je ale takové zvyšování sazeb vzhledem k současné situaci reálné? Za současné situace mám dojem, že čtyři, nebo dokonce pět „hike“ není příliš reálných. Proč?

Když odhlédnu od situace v zahraničí a zaměřím se jen na Spojené státy, pak je evidentní, že tamní ekonomika si zejména ve druhé polovině roku nevedla nijak mimořádně dobře.

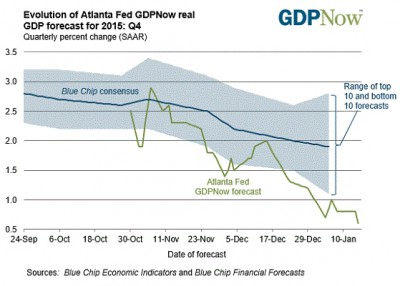

Odhad růstu hrubého domácího produktu v USA za 4Q 2015 jak jej ukazuje graf atlantského FEDu, prudce klesá. Aktuální hodnota předstihového ukazatele GDPNow také klesá. 0,6 procenta je číslo skutečně nízké. Směrem dolů se pohybují i hodnoty odhadů vývoje ze strany různých analytiků.

Při pohledu na vývoj průmyslového sektoru se nás opět nezmocní bezbřehé nadšení. Průmysl v USA klesá již od listopadu 2014 a v současné době se nachází již několik měsíců v kontrakci (hodnota pod 50 = kontrakce), která se rychle zvětšuje. Graf pro vývoj v sektoru služeb má sice ke kontrakci ještě daleko, nicméně ve 4Q2015 nabral také kurz jižním směrem.

Podobný pohled ukazuje také využití výrobních kapacit v USA, které má opět klesající charakter. A i zde pokles v posledních měsících zrychluje. A právě pokles využití výrobních kapacit je často předzvěstí recese, což je z grafu evidentní.

FED zhoršující se situaci pochopitelně vnímá a dost pochybuji o tom, že při tomto vývoji zachová svůj původní záměr co do četnosti zvyšování sazeb. Zejména tehdy, když silný USD začíná tlačit na ziskové marže.

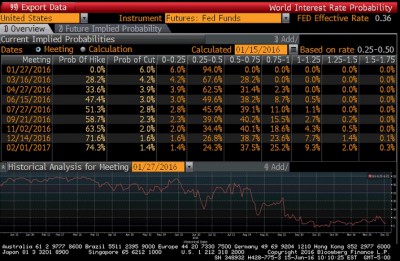

Nejsem sám, kdo o čtverném, nebo dokonce pětinásobném zvýšení sazeb uvažuje. Jako doklad přikládám screenshot z Bloombergu. Čtyřnásobné zvýšení znamená zvýšení sazeb v každém čtvrtletí. Pravděpodobnost zvednutí sazeb v uváděné v první kvartálu je ale jen necelých třicet procent.

Můj základní scénář je tady takový, že FED díky horšícím se fundamentům nedodrží svůj záměr a zvýší v roce 2016 jen dvakrát. To by bylo negativní pro americký dolar, ale naopak pozitivní pro ceny komodit včetně ropy. O tom, že by mě nepřekvapilo zastavení silného poklesu komoditních trhů, jsem psal například zde.

Vzhledem k tomu, že na lednovém meetingu amerických centrálních bankéřů se zvýšení sazeb nepředpokládá, mohlo by se negativní překvapení odehrát na březnové schůzi, nebo díky tlaku nedobrých fundamentů již před jejím započetím.

Z tradičního vývoje sezónnosti u ropy je evidentní, že první polovina roku je u této komodity růstovým obdobím.

Vývoj cen ropy je prozatím ve shodě se sezónními tendencemi a věřím, že makrodata budou příčinou nižšího než očekávaného zvýšení sazeb v USA přičemž negativní překvapení by mohlo přijít někdy v období od počátku února do poloviny března.

Očekávám tedy v první polovině roku růstový cyklus, pro jehož započetí by mohl hrát roli interval od začátku února do konce března 2016. Trh by měl růst přibližně do druhé poloviny srpna, kde lze očekávat sezónní vrchol. Korekce v tomto růstu pak mohou nastat v květnu a na konci června. Druhá polovina roku by už měla být pro ropu slabší.

Celkový přebytek ropy, pokud bude trvat i v roce 2016, však její cenu nepustí nijak mimořádně vysoko a hovořím-li o růstu, nemám na mysli žádnou raketu. Ostatně i analyticky Goldman Sachs hovoří ve svém základním scénáři o ceně kolem 52 USD za barel.

Kniha autora tohoto článku: „Cesta k tradingu“ je k dispozici v elektronické podobě.

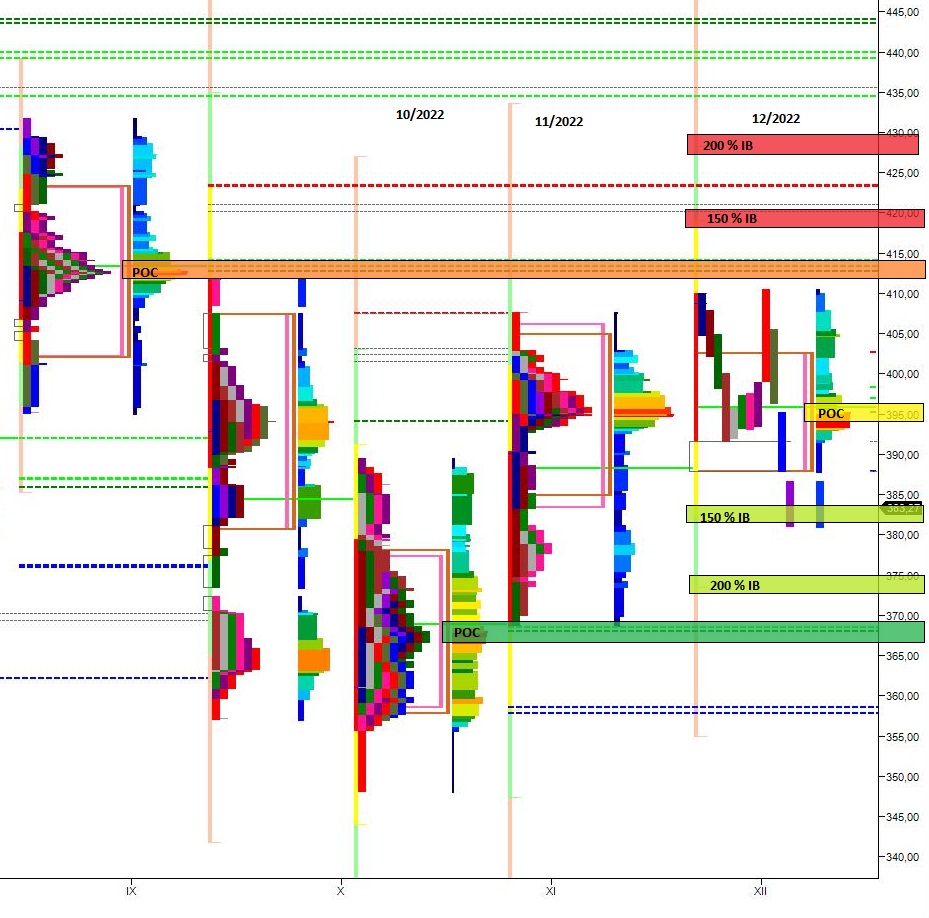

Komentář k trhu 19.12.2022 – Market Profile®

Komentář k trhu 19.12.2022 – Market Profile®

Roční profil Na ročním grafu vidíme, že předpoklad korekce se po zasedání…

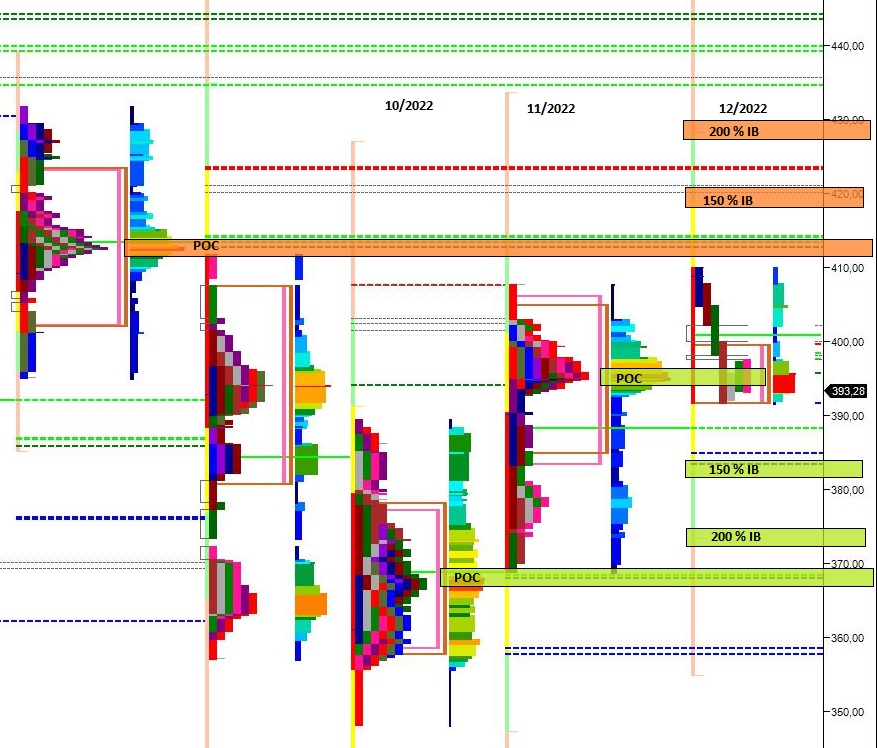

Komentář k trhu 12.12.2022 – Market Profile®

Komentář k trhu 12.12.2022 – Market Profile®

Roční profil Opět se potvrzuje předpoklad z minulého komentáře a alespoň drobná korekce…

Komentář k trhu 5.12.2022 – Market Profile®

Komentář k trhu 5.12.2022 – Market Profile®

Roční profil Předpoklad z uplynulého komentáře k trhu se zatím naplňuje a SPY přesně…

Moc pěkná analýza, dobrá práce!