Proč backtest za dva roky nestačí?

Před časem jsem v jedné diskusní skupině narazil na dotaz, za jak dlouhé období dělat backtest. Rozhodně důležitá otázka. Mnoho lidí se shodovalo na tom, že dva roky stačí. S tím ale absolutně nesouhlasím. Pojďme se tedy podívat, co je důležité a proč.

Proč dva roky nestačí?

Když jsem obchodoval převážně ručně, měl jsem pravidlo, že pro backtest ruční strategie mi stačí znát 100 obchodů zpětně, abych znal přibližné statistiky mé strategie. Nebral jsem totiž všechny obchody, ale zasahoval do výběru ručně.

Automat je něco jiného. Kontrolu nad penězi a obchody necháváte výhradně jemu. Vy jste v pozici kontrolujícího, ale nerozhodujete o obchodech. Je tedy nutné mít backtest důkladný a kvalitní, stejně jako veškeré testy robustnosti.

V diskusi se hodně lidí shodovalo na tom, že bohatě stačí rok až dva, protože se trhy neustále mění a backtest za deset let je tak absolutně zbytečný. Ti pozornější z vás v tom vidí, jak si tvrzení odporuje. „Trh se neustále mění“ a „stačí dva roky“ jsou dva výrazy, kde jeden popírá druhý.

Proč? A jak to tedy je?

Pokud se trhy neustále mění, pak je nutné mít strategii otestovanou na velké množství situací, které mohou nastat. A delší období znamená větší množství situací, které se historicky mohou opakovat. Proto je důležité mít backtest za co nejdelší období. Sám stavím strategie na datech od roku 2003. Samozřejmě mne též napadlo stavět na datech za poslední dva roky. Věnoval jsem tomu mnoho času, ale vše to bylo zbytečné. Strategie nebyly připravené na možné změny a nefungovalo to. Možná pokud budete dělat scalping, tak to stačit bude. Ale tam zase z velké části řešíte věci, které s trhem nesouvisí, jako je spread, latence atd. Já preferuji strategie, kde rozdíl 1 pip ve spreadu moje strategie nezničí, ale na výsledku to naopak vůbec nepoznám :).

Podívejme se na to trochu prakticky, proč delší období.

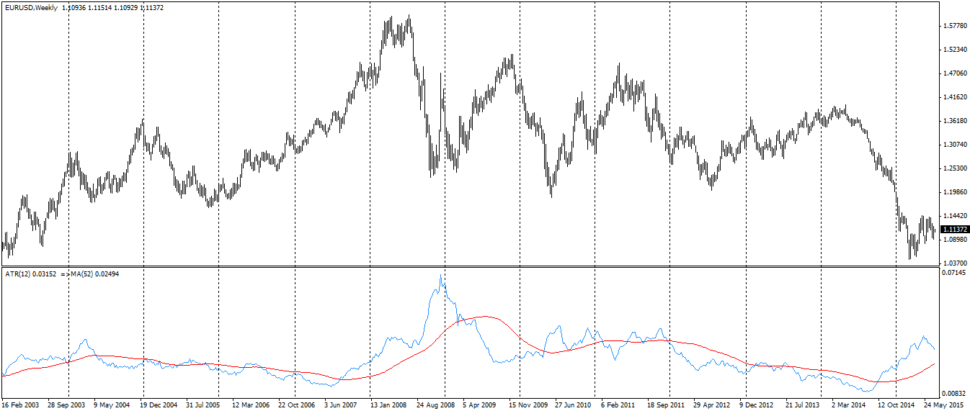

Jednám se základních faktorů, které ovlivňují potenciální ziskovost strategie, je volatilita trhu. Když mají trhy velmi nízkou volatilitu, breakouty obvykle fungují špatně nebo vůbec, ve vysoké volatilitě zase obvykle špatně fungují strategie na pullback. Samozřejmě to není jediný faktor, ale pro ukázku to stačí.

Pokud se na obrázek dobře podíváte, pak vidíte, že volatilita se mění. Pokud byste strategie pro rok 2015 stavěli na datech 2013+2014, pak byste je měli otestované na nízkou volatilitu. V roce 2014 se dokonce volatilita dostala na nejnižší úrovně od konce 80. let. Nyní jsme s volatilitou zpět v období 2009-2011. Na tyto situace by strategie nebyla vůbec otestována a tak ani nevíte, zda by v nich fungovala. Červená linka je průměrná volatilita za poslední rok.

Závěr

Vidíte, proč je dlouhý backtest důležitý? Rozhodně to není něco, co by se vyplatilo podceňovat. Backtest za delší období se vyplatí a pokud se pořádně podíváte na historický vývoj volatility, je vám jasné proč.

[reklama]

KOMODITNÍ SPREADY: Je čas na sojové bear spready?

KOMODITNÍ SPREADY: Je čas na sojové bear spready?

Zrniny již nějakou dobou silně rostou. Následně prošly korekcí a tak se…

KOMODITNÍ SPREADY: Náhled do KSETu

KOMODITNÍ SPREADY: Náhled do KSETu

S jarem přichází nejen sluníčko, ale i stabilizace na spreadovém trhu. Sice…

KOMODITNÍ SPREADY: Rozbouřené vody

KOMODITNÍ SPREADY: Rozbouřené vody

Opět uběhl týden a trhy jsou velmi volatilní. Bavil jsem se nedávno…