Opční strategie na výsledky firem (greeks) 3. díl

…a jak celý obchod dopadl?

Zrekapituluji uplynulé události:

V týdnu, který předcházel Earnings AAPL jsem pořídil za 520 USD Long Strangle +110/+113, když jsem vycházel s předpokladu nárustu IV, který bude kompenzovat erozi prémia z důvodů plynutí času. Jasně definovaná ztráta a profit neomezený. Tento předpoklad se potvrdil, IV rostla, AAPL se samozřejmě jako jakékoliv jiné aktivum pohybuje. Působením IV a pohybu na podkladu jsme téměř od počátku mohli pozici uzavřít před E se slušným profitem (v pátek +274 USD). Popisování variant úkonů obchodníka jsem ukončil v situaci, kdy je úterý večer, tedy Close před Earnings. Kromě varianty uzavření celého obchodu (likvidací nebo Short Box) jsem nechal „v akci“ dvě varianty:

1/ Pořízení Short Call 110 do budoucí formace Short Box s tím, že si nechám „krabici otevřenou“ a počkám po E, jestli se AAPLP nepohne směrem dolů a nenabídne drahou Short Put 113, kterou bychom dotvořili Short Box. Již jenom pořízením této Short Call 110 jsme se dostali do profitu +155 USD, poearnings Short Put nám to už může jenom vylepšit. Tedy opět jasně definovaná ztráta (tedy profit +155 USD :c)) a další vyhlídka na neomezený profit z vypsané Short Put 113.

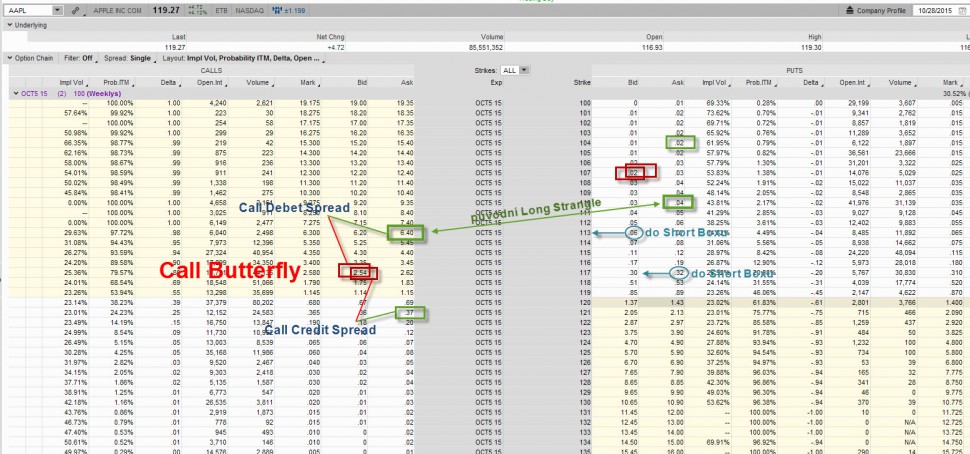

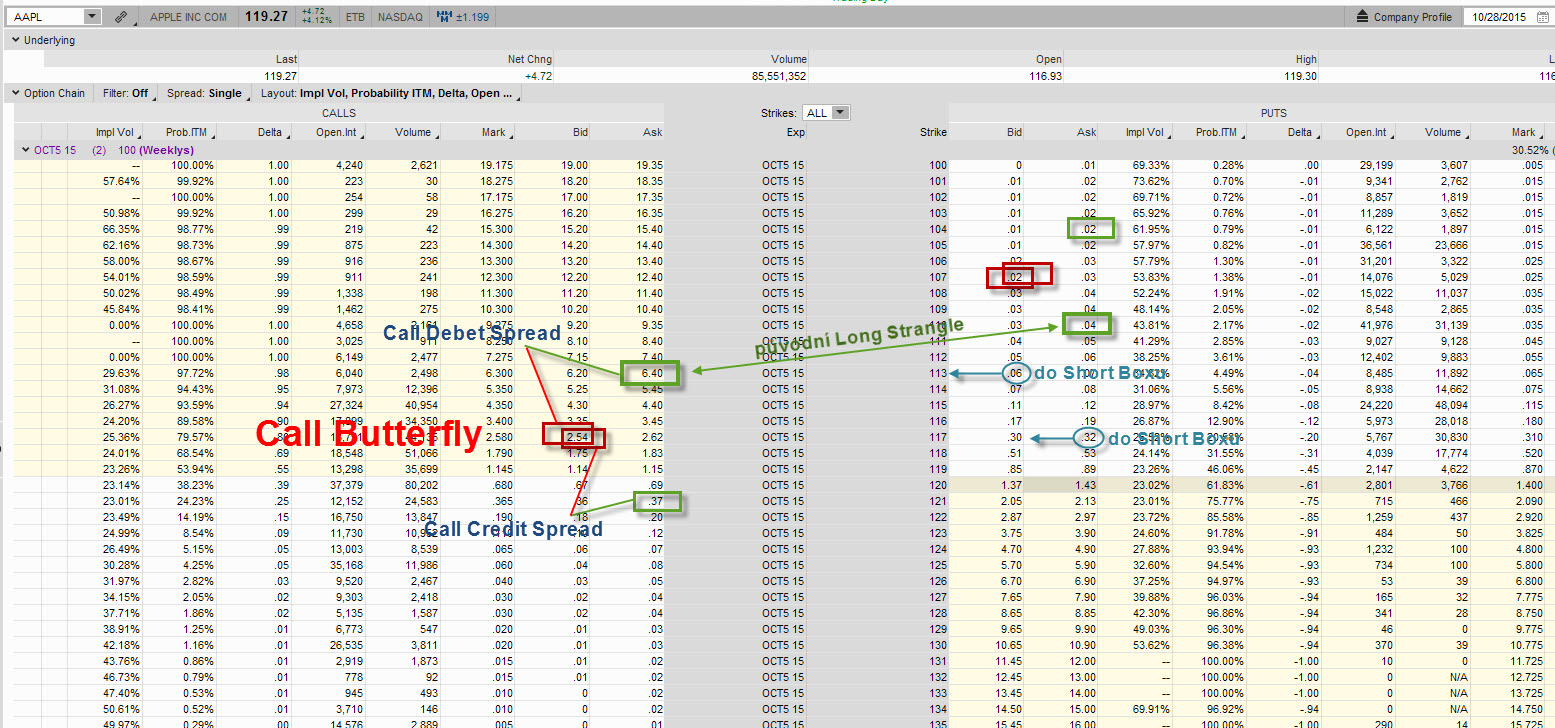

2/ Pořízení symetrického Call Butterfly a Put Butterfly na každé straně opčního řetězce vedlo k tomu, že jsem dostal celou původní investici zpět a navrch ještě 25 USD, které mi již nikdo nevezme. Tedy opět jasně definovaná ztráta (tedy profit +25 USD :c)) a další vyhlídka na profit podle poearnings pohybu s ohledem na pořízené Butterflyies.

Teoretická vsuvka. Symetrický Butterfly je vlastně složenina dvou spreadů, Debetního a Creditního o stejném rozsahu svých strikes, když short opce jsou na stejném strike (je to vidět na screenu), to znamená, že například u Call Butterfly, jak cena stoupá tak vydělává debetní spread až do strike short opce, aby opět nabraný profit na debetním spreadu prodělával, pokud cena formací proniká vzhůru až k horní Long Call opci. Pokud je symetrický (jako ten náš ze screenu o rozsahu strike 4 body = 400 USD) tak nejdříve 400 vydělá na Debetním spreadu, aby po prolétnutí skrz celou strategii těchto 400 USD prodělal na Creditním spreadu. Z tohoto je jasné, že pokud pořídím tento Butterfly za kredit (my už máme +25 USD), tak se nic horšího nemůže stát než že nám těchto 25 USD zůstane. Můžeme k nim přidat pouze to, co nám další vývoj ukáže. U strategie Butterfly postupuji systémem „Catch As Catch Can“ (chyť jak můžeš), protože jenom když motýla držíš (cena je uvnitř strategie) je nějaký profit, pokud je mimo něj, tak ti babočka admirál odfrčí a nemáš z ní holé nic, jenom ji v našem případě děkujeme, že nám vrátila původní investici do celého obchodu a navíc nechala +25 USD :c)

Po vyhlášení Earning 27.10.2015 po Close trhů nám AAPL vystoupalo na 119,27 (cena na Close dne po earnings) Na screenu je celá naše situace. Rozeberu naše varianty

Ad 1/ „Otevřená krabice“, tedy otevřený Short Box bez Short Put opce s prozatímním profitem +155 USD. Předpoklad, že by AAPL mohlo po E klesat se nepotvrdil, Short Put jsme mohli pořídit za 6 USD, tím jsme si zvýšili celkový profit tímto přístupem na +161 USD

Ad 2/ Cena zůstala mezi strikes Call Butterfly a zůstala nad strike Short opcí. To znamená, že Debetní Call Spread je celý ITM, Credit Call Spread má ITM pouze Short Call opci. „Chyť jak můžeš“ v našem případě znamená v první řadě zlikvidovat tento Creditní Call Spread, toto se může podařit za – 226 USD, chceme především zabránit další ztrátě na tomto spreadu případným dalším stoupáním podkladu skrze Call Butterfly. K našim +25 USD tedy můžeme přidat -226 USD za tuto likvidaci, tj. celkem jsme na -201 USD. K dobru nám však jde téměř maximální profit na Debetním Call Spreadu z Butterfly, tento bychom mohli :

A/ Zlikvidovat jeho prodejem za (620 USD Long Call – 262 USD Short Call), tedy celkem za +358 USD, celkový profit by byl +358 USD tržba z Debetního Spreadu -201 USD prozatímní náklady = +157 USD profit

B/ Vytvoříme z tohoto spreadu Long Box, tedy na stejných strikes pořídíme opačné Put opce, tedy Short Put 113 za +6 USD a Long Put 117 za -32 USD, utratili bychom za tyto opce -26 USD (na screenu modré kroužky). Protože při expiraci nám Long Box vždy přinese rozsah strikes, což je +400 USD, tak na jeho pořízení jsme doposud utratili -201 USD a ještě jsme jej museli dotvořit na put straně za dalších – 26 USD. Celkově nám při expiraci přinese + 400 USD (rozsah strike) – 201 USD (náklady) a -26 USD (dotvoření na put straně) což je celkově +173 USD profit.

Tím bychom ošetřili Call stranu. Put strana (Put Buttrerfly) je v tomto našem případě bezcenná, mohla by nám samozřejmě posloužit, kdyby AAPL mohl neočekávaně obrátit a spadnout mezi jeho strike, jako další neočekávaný příjem.

Je nutno připomenout, že by se také mohlo stát, že cena zůstane mezi 110 až 113, původní Long Strangle. V tomto případě bychom u varianty Ad 1/ dotvořili Short Box o Short Put na skvělejší ceně než při našem uptrendu. U varianty Ad2/ bychom naše Buttrerflyies likvidovali s ohledem na jejich cenu, mohli bychom také nechat vše vyexpirovat a ponechat si pouze náš +25 USD profit

Závěrem bych chtěl shrnout, že takto vedený obchod měl neustále pod kontrolou riziko a slušné, po dlouhou dobu také neomezené vyhlídky na profit. Není nutné zkoumat analýzy, fundamenty a ratingy, stačí sledovat zejména úroveň Implied Volatility. Co se samotného pohybu týče je jasné, že se může pohnout téměř kam chce, jak chce a kdy chce. V každé chvíli se budeme snažit, a možnosti a vyhlídky jsou slušné, o profitování, ať už z pohybu tak z nepohybu podkladu a je jedno ve které fázi nastane.

Opce: Obchodování opcí v praxi EOT

Opce: Obchodování opcí v praxi EOT

Tak se zase po čase podíváme, jak funguje naše obchodování opcí v…

Dost dobře vymyšlený 🙂

Daly by se ty obrázky vložit ve vyšším rozlišení tak, aby s daly zvětšit?

Earnings na AAPL jsem kdysi dříve vypisoval přes short strangle, ale bylo to dost riskantní, AAPL občas pěkně ustřelil.

Tak netřeba vkládat, problém byl na mém přijímači.

:c)

BTW: Já věděl podle toho stylu psaní, že je mi to odněkud povědomé.

:c)

🙂

Výborně napsaná strategie na obchodovaní Earnigs.

Mám jeden dotaz. nepublikuješ na jednom nejmenovaném foru pod nickem MAPLER ?

Pokud ano rád bych si s Tebou vyměnil zkušenosti v obchodování opcí .

Opce obchoduji již delší dobu (cca 7 let) …

to george7,

vsaď boty 🙂

Opce jsou fajn instrument, taky je rád obchoduju.

Zdar všem, co se tu ptáte grizzlyho 🙂

Články jsou z uzavřeného fóra, kde se scházejí absolventi kurz Obchodujeme opce : https://finakademie.cz/produkty/opce-kurz-workshop/

Tam grizzly také odpovídá.

Čili dotazy grizzlymu můžete položit tam.

Tohle know-how je pro účastníky kurzu, sem jsem ho vložil po dohodě s grizzlym, že to smím zveřejnit z uzavřeného fóra.