Opční obchodování volatility – VIX opce a VX futures (3.díl)

zdravím,

protože obchodování opcí je zejména o pochopení volatility, chtěl bych dotáhnout do konce teoretický úvod do možného obchodování derivátů volatility VIX opcí a VX futures.

V minulém příspěvku jsem udělal takový mírný náznak podstaty existence a způsob určení hodnoty VIX Indexu, VIX opcí na VX futures. Protože je jasné, že jakoukoliv VIX opci a VX futures si mohu kdykoliv pořídit (VX futures na CFE), tak bych ještě ukázal, jaké mají takové kontrakty parametry a vlastnosti.

Z vlastní zkušenosti vím, že nejhorší je, když něco obchoduji a vlastně vůbec nevím, co jsem si vlastně koupil/prodal. Pokud vše probíhá a vyvíjí se jak má, tak jsou otázky zbytečné, ale problémy nastávají, když to „začne hořet“. Proto bych chtěl dopředu upozornit zejména na rizika spojená s držením těchto derivátů, jejich „trvanlivost“, obchodovatelnost, settlement proceduru a margin.

VIX opce se obchodují každý obchodní den a obchodování s nimi končí ve 22:15, tedy 15 minut po uzavření equity trhů. V minulém příspěvku jsem psal, že hodnota VIX opčního kontraktu se odvíjí více od ceny příslušného VX futures než od ceny VIX Indexu, to je třeba mít na paměti při různých výpočtech. VIX opční kontrakty jsou Cash Settled a jsou evropského typu, to znamená, že vypořádání opce je v penězích a opci nelze exercised za jejího života.

Co je ale nejdůležitější pochopit je settlement procedura – vypořádání opčního kontraktu, pokud jej držíte až do expirace. VIX opce, která expiruje v určitém týdnu (například v tomto – dnes je středa) se naposledy obchoduje do včerejška, což je úterý do 22:15 hodin a její expirace je ve středu (následující den). Pokud není opce „v penězích“ vyprší jako bezcenná, pokud je „v penězích“ (ITM) je také v penězích vypořádána.

Settlement cena opce se určuje zvláštním výpočtem, kterému se říká SOQ (Special Opening Qutotation), na základě které se vypočte a stanoví hodnota tickeru VRO, který určuje settlement cenu naší opce, která je v penězích. Je důležité vědět, že SOQ je vlastně výpočet, který vychází ze středečních otevíracích cen opcí na index SPX, tedy z cen, kdy vy už nemůžete se svou VIX opcí jakkoliv obchodovat, pouze čekáte, jak výpočet dopadne, to je důležité vědět, protože přes noc z úterý na středu se může stát mnoho fundamentálních událostí a index SPX, potažmo otevírací ceny opcí na SPX mohou být úplně jinde, než kde byly v úterý při ukončení obchodování. Cenu tickeru VRO můžete zjistit ve středu cca kolem 16:00 – 16:30 zde http://www.cboe.com/data/WeeklysSettlements.aspx?DIR=TTMDIDXSettleValWeeklys&FILE=weeklys.doc, je zde vidět, že například VRO pro opce expirující tento týden je stanoveno na 18,80. Znamená to, že pokud máte například vypsanou opci VIX Short Put 19, tak tato je 20 USD v penězích a vy o těchto 20 USD přijdete, pokud máte VIX Long Call 18, tak tato je 80 USD v penězích a vy dostanete 80 USD.

Co je zajímavé, je struktura výpočtu podle SOQ, tedy vlastní stanovení ceny VRO. Každou jednotlivou strukturu takového výpočtu pro každé konkrétní VRO můžete vidět zde http://cfe.cboe.com/Products/vixsettleseries.aspx. Pokud si tento excel stáhnete a rozbalíte, tak uvidíte, z jakých opčních kontraktů SPX bylo VRO vypočteno a jakou mají tyto jednotlivé strikes těchto kontraktů váhu v tomto výpočtu. Nemusíte nic studovat dopodrobna, jenom se podívejte, jakou váhu mají ve výpočtu vzdálené OTM Put kontrakty oproti stejně vzdáleným OTM Call kontraktům, to plně koresponduje s konstrukcí, že když je na trzích panika, kupují se Put pozice, jejich cena roste a s tím roste také hodnota VIX Indexu. Nejdůležitější na konec. Protože SOQ pro výpočet ceny VRO je jiná procedura než je výpočet VIX Indexu, není otevírací hodnota VIX Indexu ve středu na Open totožná se settlement hodnotou VRO. K 9.6.2016 je například VRO 18,80, ale VIX Index měl ve středu Open na 18,56, to je rozdíl 24 USD, z pohledu opčního kontraktu !!!

VX futures se obchodují každý den. Obchodování začíná v pondělí po půlnoci a pak již probíhá téměř kontinuálně celý týden, VX futures tak můžete koupit například v noci nebo v průběhu našeho dopoledne. Co je ale důležité u obchodování VX futures je opět jeho settlement procedura. Tak jako u opcí jsou tyto futures Cash Settled a vypořádání probíhá na základě ceny tickeru VRO, tedy stejnou procedurou jako je vypořádání VIX opcí. Rozdílem ale je možnost obchodování, kdy VIX opce končí obchodování v úterý ve 22:15 a ve středu jsou vypořádány a expirují, ale VX futures můžete obchodovat až do středy do 15:00 našeho času, tedy do středy kdy expirují a jsou vypořádány. Protože jeden bod u VX futures je 1.000,- USD, tak při VRO 18,80, bychom za expirující Long VX futures, které jsme pořídili za 18,20 obdrželi vypořádání 600 USD, pokud bychom drželi VX Short futures, které jsme pořídili za 18,50 – tak bychom o 300 USD při vypořádání přišli.

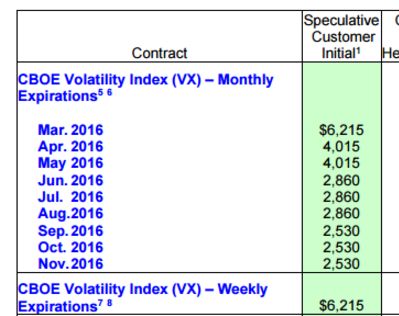

Co je ale velmi důležité a podstatné při obchodování VX futures je blokovaný margin. Pokud držíme jednotlivé VX futures, je blokovaný margin uvedený v tabulce na přiloženém screenu, je vidět, že vzdálenější kontrakty mají požadavek na margin menší než je požadavek při držení front VX futures. Co je ale nejdůležitější vědět je to, že požadavek na margin stoupá, jak se blíží expirace tohoto futures, CBOE má vyhrazeno upravovat výši marginu podle situace na trhu, například v období září minulého roku byl požadavek na margin v den expirace (středa) cca 13.000 USD/kontrakt. Zní a vypadá to hrozivě, nicméně posléze naznačím, jak tyto „překážky“ zdolávat.

Omlouvám se za teoretizování, ale mám v úmyslu nějak na příspěvky navázat s praktičtější částí, proto jsem chtěl, aby byla pochopena alespoň podstata těchto kontraktů, myslím si, že to bude mít na tyto praktické příspěvky vliv :c)

Poznámka: Diskuzi k tomuto tématu najdete ve forum.finakademie.cz, ve vlákně absolventů Online kurzu Obchodování opcí

Opce: "Je obchodování na burze složité?"

Opce: "Je obchodování na burze složité?"

Nejčastější otázkou, kterou dostávám, je logický dotaz: "Je obchodování na burze složité?".…

Trading: Jak to jde studentům?

Trading: Jak to jde studentům?

"Žádný učený z nebe nespadl", praví staré přísloví. V obchodování na burze…

Opce: Máte perfektní start. Tedy 3.500 z vás ho mít bude

Opce: Máte perfektní start. Tedy 3.500 z vás ho mít bude

"Ten covid a volby, to je hrůza""Další ztracený rok a kdoví co…