Opční obchodování volatility – VIX opce a VX futures (2.díl)

zdravím,

chtěl bych navázat na předchozí příspěvek a pokračovat prozatím v teoretické rovině o možném obchodování derivátů volatility. Snažil jsem se popsat, co je VIX Index a jak se zjišťuje jeho hodnota. Také jsem uvedl, že VIX Index nejde obchodovat, protože je to pouze vypočtená hodnota, která představuje spotovou cenu volatility. Od této spotové ceny se odvozují deriváty volatility – VX futures kontrakty.

VX Futures

tyto futures kontrakty v podstatě představují, jaká je trhem očekávaná hodnota VIX Indexu ke dni expirace toho kontraktu, tedy poskytují jakýsi náhled na očekávaný vývoj volatility v budoucnosti.

Tyto futures kontrakty se obchodují na CFE (Chicago Futures Exchange) a pokud je chcete obchodovat prostřednictvím IB, musíte si v platformě povolit subscriptions na data z CFE, která stojí 10 USD/měsíc.

V současnosti je na CFE listováno 9 futures měsíčních kontraktů, od roku 2015 bylo započato na CFE s obchodováním weekly futures kontraktů, a to vždy s 6 následujícími weekly kontrakty.

Měsíční VX futures kontrakty jsou značeny tickerem VX a k němu je připojeno označení expiračního měsíce a rok expirace, tedy například VXK6 je označení pro měsíční futures s expirací v květnu 2016.Tyto futures expirují většinou ve středu třetího týdne v měsíci, lze s nimi obchodovat až do této expirační středy.

Weekly VX futures kontrakty jsou listovány a expirují tak, aby tyto expirace vyplnily týdny, kdy neexpiruje měsíční VX futures kontrakt. Jsou označeny tickerem VX, k němu je připojeno pořadové číslo kalendářního týdnu expirace a poté je přidáno označení expiračního měsíce a rok expirace, například VX17J16 je weekly futures, které expiruje ve středu v 17. kalendářním měsíci, kterým je duben 2016.

Hodnota jednoho bodu VX futures kontraktu je 1.000 USD, to znamená, že pohyb volatility z hodnoty 24 na hodnotu 25 představuje pohyb o ceně 1.000 USD.

Jednotlivé futures kontrakty mají svou časovou strukturu, která bude hrát v obchodování těchto futures velmi podstatnou roli. V období „míru na trzích“, jsou jednotlivé ceny vzdálenějších VX futures kontraktů dražší než jsou ceny bližších futures VX kontraktů, tyto všechny kontrakty jsou pak dražší než je hodnota VIX Indexu, jednoduše řečeno – cena VX futures směrem do budoucnosti stoupá.

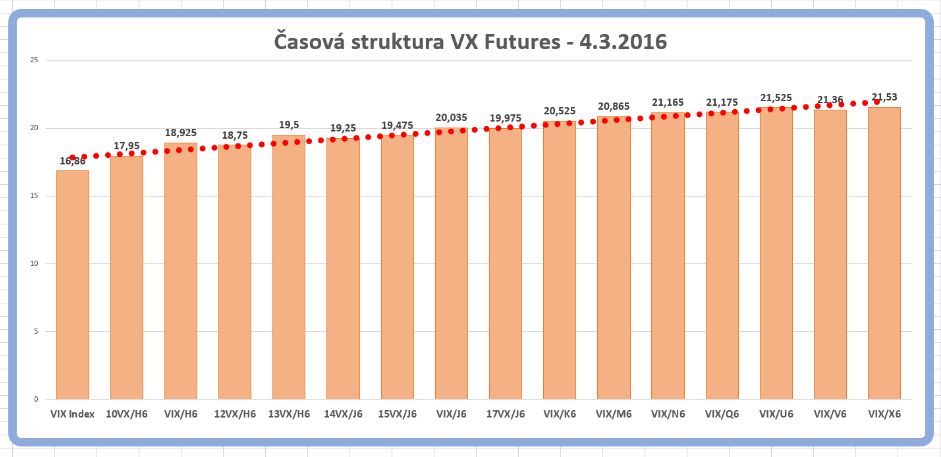

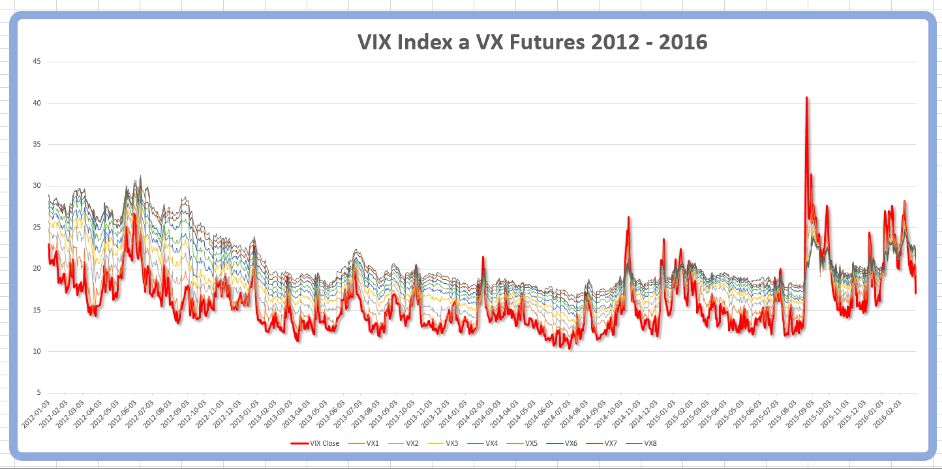

Na přiložených screenech je vidět časovou strukturu VX futures kontraktů v období 2012 – 2016 v porovnání s hodnotou VIX Indexu, je vidět, že „téměř celou dobu“ je hodnota VIX Indexu nižší než je hodnota jednotlivých VX futures kontraktů. Na druhém screenu je vidět časová struktura momentálně obchodovaných VX futures ke dni 4.3.2016 (pátek), opět je vidět, že ceny jsou směrem ke vzdálenějším expiracím vyšší.

V souvislosti s existencí výše uvedených VX futures kontraktů, jsou dalšími deriváty volatility VIX opce.

VIX opce byly původně s měsíční expirací, od podzimu minulého roku bylo spuštěno obchodování s weekly VIX opcemi. VIX opce expirují vždy ve středu příslušného expiračního období, obchodovat s nimi lze ale pouze do úterý 22:15 hodin dne předcházejícího expiraci. Je důležité si uvědomit, že s VX futures se obchoduje téměř do expirace, s VIX opcemi nikoliv, jejich obchodování končí v předvečer expiračního dne. Toto také bude hrát v budoucnosti jakousi roli.

Hodnota pohybu jednoho bodu na VIX opci je 100 USD, proto pohyb na VIX opci z hodnoty 24 na hodnotu 25 představuje pohyb o ceně 100 USD. Co je však velmi důležité si uvědomit při obchodování VIX opcí je skutečnost, že obchodováním VIX opcí neobchodujeme hodnotu VIX Indexu, i když to z platformy tak vypadá.

V TOS, TWS…pokud si zobrazíme opční řetězec VIX, vidíme opční série a dokonce po rozkliknutí charakteristiky opčního kontraktu vidíme, že podkladem je VIX Index. Pokud by tomu tak bylo, tak při vytvoření syntetické pozice podkladu by měla hodnota tohoto syntetického podkladu odpovídat hodnotě VIX Indexu.

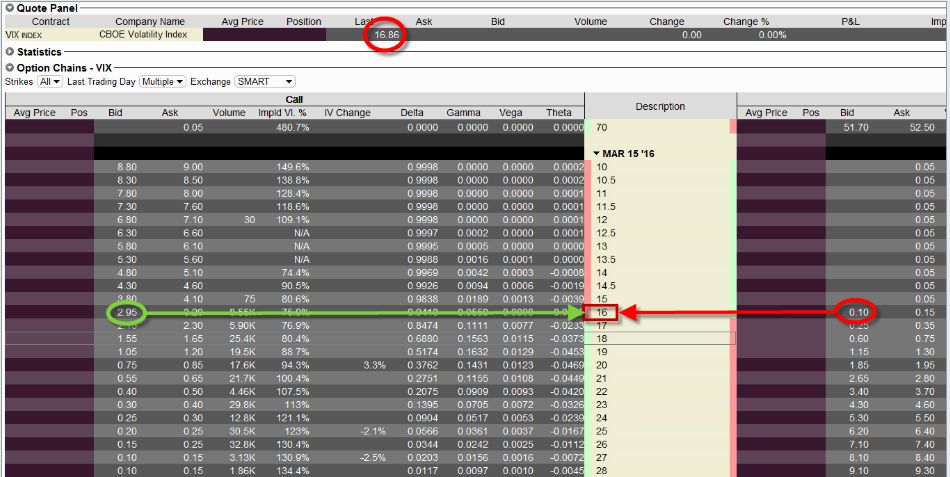

Na přiloženém screenu vidíte, že tomu tak vůbec není. Screen zobrazuje opční řetězec opcí VIX s expirací ke dni 15.3.2016 (klasická opce s měsíční expirací). Pokud bych vytvořil syntetickou Long pozici z opcí za použití strike 16, tak bych koupil Long call 16 za -295 USD a prodal Short Put 16 za +10 USD, celkem bych tak pořídil tuto pozici za 285 USD, tedy hodnotu této syntetické pozice lze určit – hodnota strike = 16 +2,85 USD = 18,85 USD, za tuto cenu bych pořídil syntetickou pozici podkladu. Hodnota VIX Indexu je ale 16,86 !!!

Je tady viditelný nesoulad mezi hodnotou podkladu a hodnotou syntetické pozice. Protože se jedná o opce, které expirují dne 15.3.2016 – podívejte se na screen výše s časovou strukturou k pátku (včerejší den) a zjistíte, že hodnotě námi vytvořené syntetické pozice nejvíce odpovídá momentální hodnota VXH6 – futures s expirací právě ve středu po ukončení obchodování těchto opcí (VXH6 = 18,925). Dalo by se tedy odvážně konstatovat, že VIX opce kopírují hodnotu právě tohoto futures a nikoliv hodnotu VIX Indexu, to je podle mě nyní to nejpodstatnější zjištění.

V opčním řetězci tedy nevidíme hodnoty opcí, které by odpovídaly VIX Indexu, ale jiného nástroje – odpovídajícího VX futures s expirací, která odpovídá expiraci opčního kontraktu… :c)

(pokračování příště)

Poznámka: Diskuzi k tomuto tématu najdete ve forum.finakademie.cz, ve vlákně absolventů Online kurzu Obchodování opcí

Opční obchodování volatility - VIX opce a VX futures (1.díl)

Opční obchodování volatility - VIX opce a VX futures (1.díl)

Zdravím, protože jsem v diskuzním fóru Finakademie, ve vlákně "Earnings - obchodování…

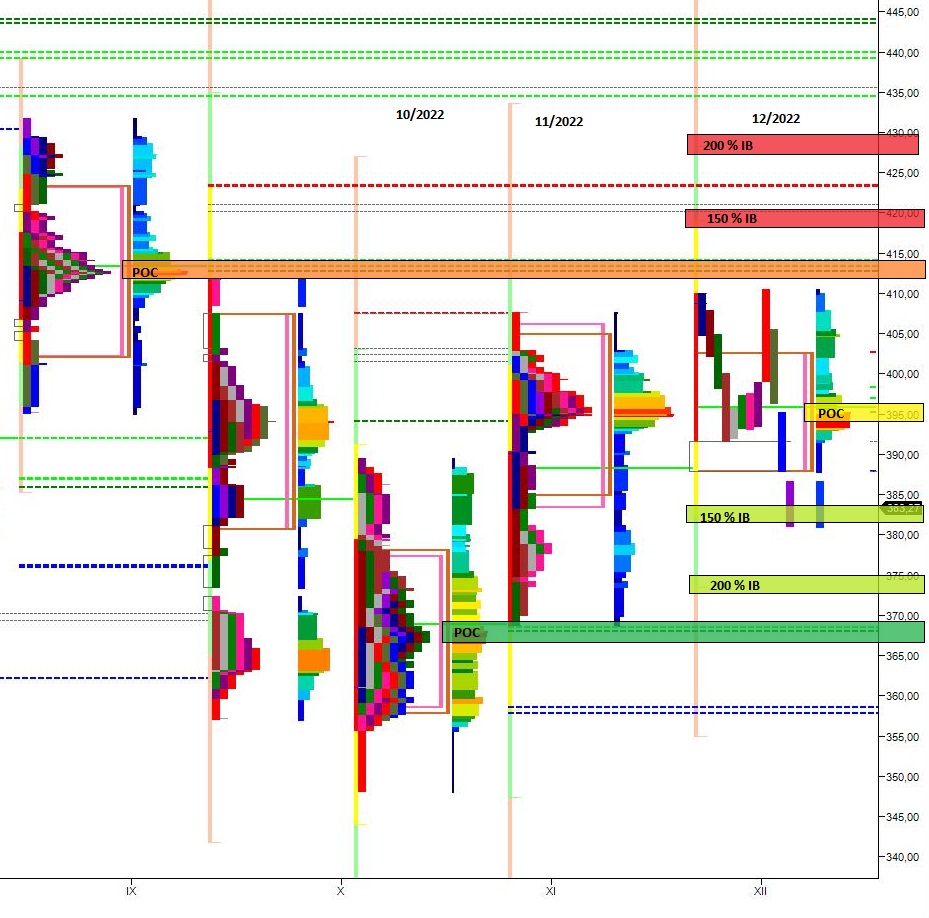

Komentář k trhu 19.12.2022 – Market Profile®

Komentář k trhu 19.12.2022 – Market Profile®

Roční profil Na ročním grafu vidíme, že předpoklad korekce se po zasedání…