Opce: Opční obchodování volatility – VIX opce a VX futures (5.díl)

zdravím,

aby bylo možné celý předcházející backtestu nějak rozumně vysvětlil a pochopit, rozdělil jsem jej na dvě pomyslné části.

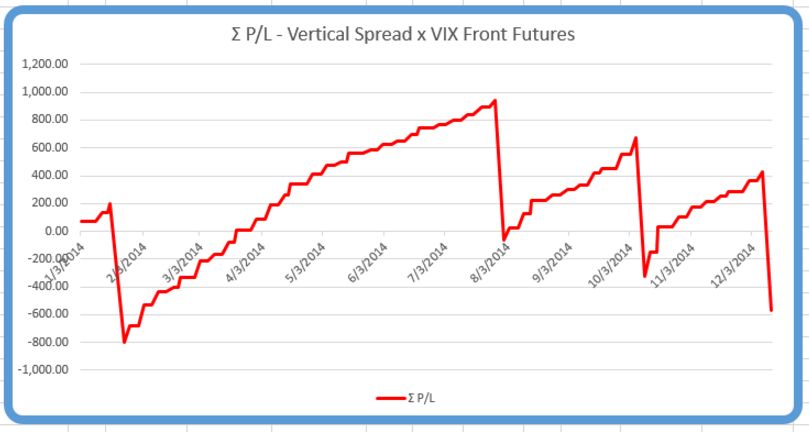

Na níže uvedeném screenu je stejný graf z uvedeného backtestu, ale pouze P/L opčního drženého spreadu bez zajištění čímkoliv. Je vidět, že celkově čtyřikrát bylo dosaženo maximální ztráty 1000 USD, kdy SPX prorazil také Long Put opci, tedy Long strike Put Spreadu, takto by se pozice vyvíjela bez zajištění. Ztráta za rok 2014 – testované období – by představovala -572 USD

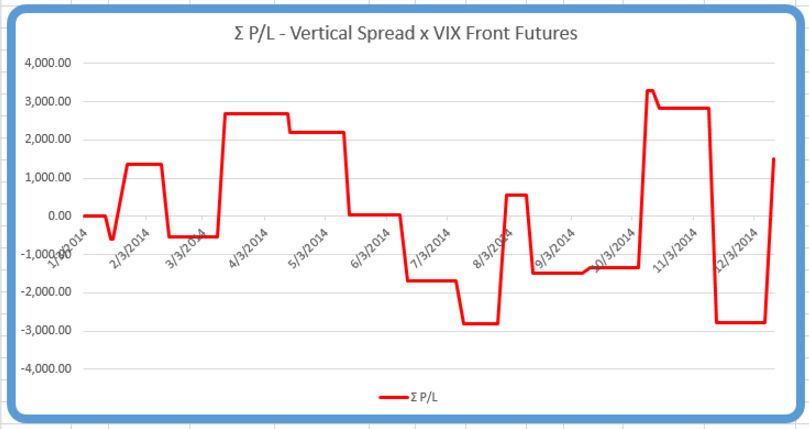

Na druhém screenu je stejný graf z uvedeného backtestu, ale pouze P/L rolovaného VIX futures, tedy pohyb samotného hedge nástroje bez jakékoliv opční pozice, kterou chceme zajišťovat. Zisk za rok 2014 – testované období – by představoval +1520 USD, ovšem tento je způsoben posledním obchodem v roce, takže je profit víceméně náhoda, jinak graf osciluje okolo nuly celý rok.

Je vidět, že takové mechanické a bezmyšlenkovité zajištění je nevhodné a do držené investice nepřináší žádnou výhodu. Samozřejmě pomíjím otázku marginu a poplatků, vše je prozatím pouze ilustrativní. Co je ale na těchto „rozložených grafech backtestu“ zajímavé, je to, že složený graf celé investice i s hedge pozicí (příspěvek výše) je velmi značně podobný pouze grafu P/L samotného futures, opční spread (jeho výkonnost) jako by ji téměř vůbec neovlivňoval.

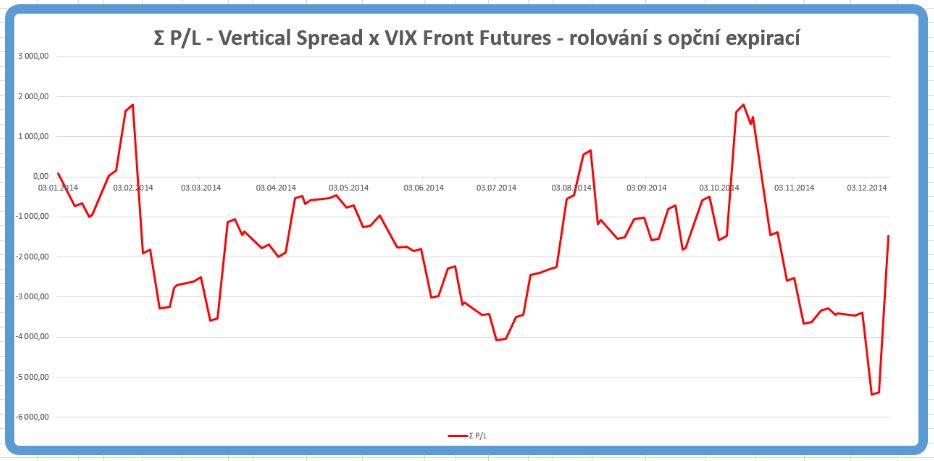

Přestože výsledky nebyly zvláště uspokojivé bylo nutno hledat další možnosti vylepšování zajišťování pomocí VX futures, a to tak, aby equity křivka nebyla tak rozházená a aby to celé vůbec dávalo smysl. Ve stejném období 2014 se stejnou opční pozicí – opční Vertikální Put Credit Spread na SPX na weekly opcích vypisovaný každý týden ve vzdálenosti 2% OTM s rozsahem strike 10 bodů, jsem opět pořizoval hedge kupováním Long front futures kontraktu na VIX, mým záměrem ale bylo celou pozici „rozvolnit“ tak, že jsem VX futures kupoval vždy s pořízením opčního spreadu a s expirací tohoto opčního spreadu jsem tento futures kontrakt prodal, tedy také týdenní frekvence obchodů s VX futures.

Cena futures měla více kopírovat svou cenu a nevykazovat tak velké propady a růsty jako při držení VX futures celý měsíc až téměř do jeho expirace, tak jako v předcházejícím backtestu.

Na screenu přiloženém grafu je vidět, jak to dopadlo – no, nic moc, graf P/L opět silně osciluje a téměř celou dobu se pohybuje pod hodnotou nula, není ale již tak kostrbatý, ale stále to není to pravé, co bych si představoval, musely přijít další nápady, jak toto celé vylepšit.

Možná je to pozvolně nudné, ale ukazuji to záměrně, aby například někdo již nemusel backtestovat testované, aby bylo možná i vidět, kudy cesta pro tradera nevede…. :c)

Poznámka: Diskuzi k tomuto tématu najdete ve forum.finakademie.cz, ve vlákně absolventů Online kurzu Obchodování opcí

Opce: "Je obchodování na burze složité?"

Opce: "Je obchodování na burze složité?"

Nejčastější otázkou, kterou dostávám, je logický dotaz: "Je obchodování na burze složité?".…

Trading: Jak to jde studentům?

Trading: Jak to jde studentům?

"Žádný učený z nebe nespadl", praví staré přísloví. V obchodování na burze…

Opce: Máte perfektní start. Tedy 3.500 z vás ho mít bude

Opce: Máte perfektní start. Tedy 3.500 z vás ho mít bude

"Ten covid a volby, to je hrůza""Další ztracený rok a kdoví co…