Když se nic neděje aneb jak na to

Uspávačka na trzích, o které jsem psal posledně, pokračuje. Indexy, bondy i kovy se nadále pohybují v rangích posledních dvou měsíců a je skutečně těžké cokoli obchodovat. Navíc ani COT report z minulého týdne neukázal nic, co by stálo za řeč a podstoupení rizika. Máme prostě prázdniny se vším všudy. Užívejme si je!

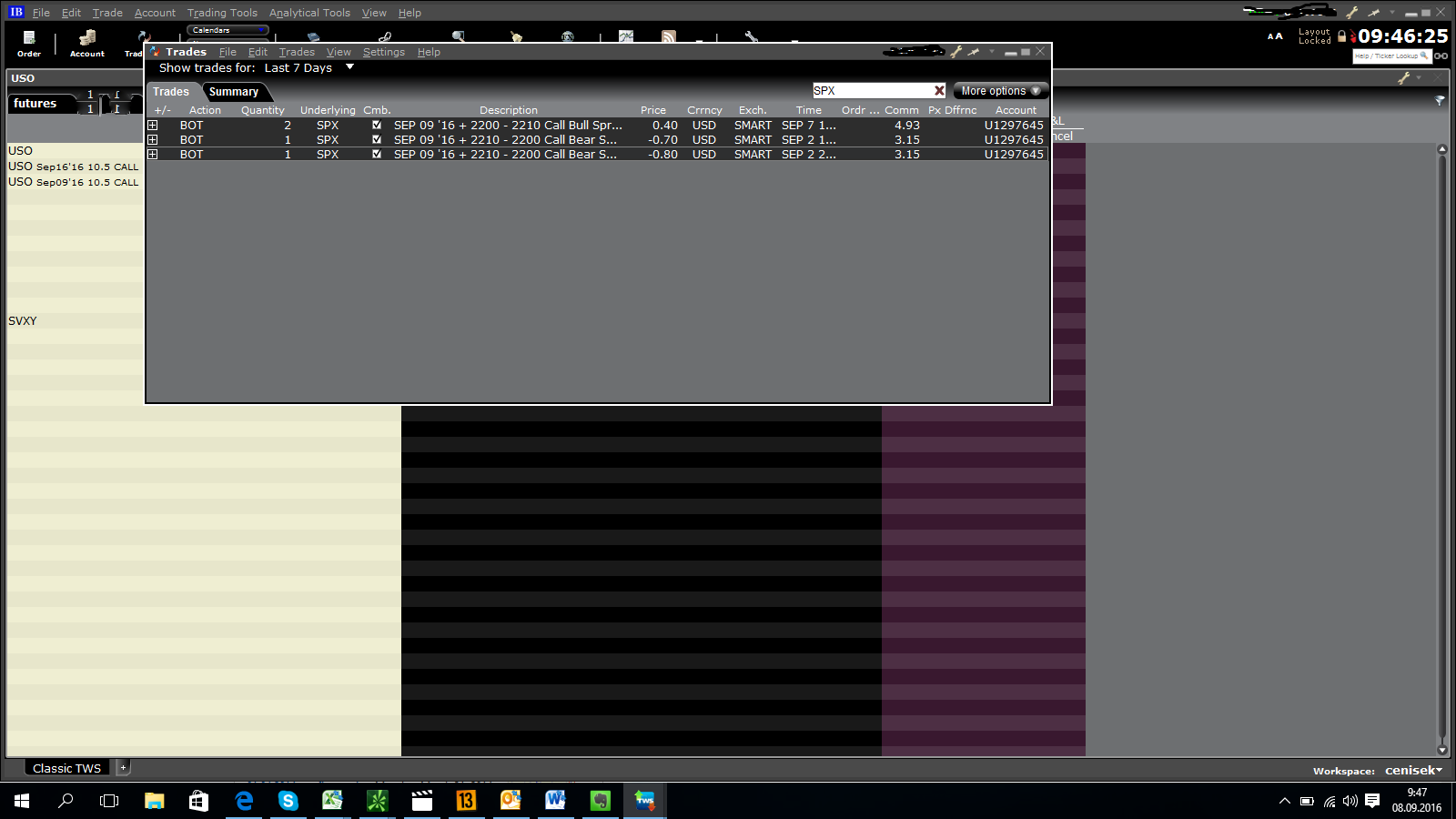

Absolventům kurzu jsem na fóru říkal, že se v takovém trhu o komoditní trading příliš nezajímám, čekám, až se dění znormální. A prioritu u mě mají stálé strategie. Jednu z nich na ropě jsem ukázal ve svém posledním článku a výsledky další (spekulace na to, že indexy nepůjdou výše) předkládám v obrázku dnes.

Z vypsaných opcí utrženo 150$, pozice dokoupena za 80$, když odčtu komise, nějakých 60$ za týden v kapse. Nic moc, já vím. Ale za nicnedělání to není špatné. Pravidelka na USO skončí v pátek. Uvidíme. Vypsané call 10,5 jsou mírně v ohrožení, ale když vezmu premium, které jsem dostal, bude to dobré.

Dnes se budu věnovat další a největší stálé složce mého portfolia. A tou je stálé víceméně aktivně spravované portfolio složené z různých ETF. Jak moje portfolio vypadá?

Má pět hlavních složek. Agresivní, složenou z akciových ETF, složku výnosovou (ETF se solidním dividendovým výnosem), zastoupeny jsou i drahé kovy. Defenzivní složka je složená z bondů a v neposlední řadě mám i část portfolia, která slouží jako hedge. Alokaci těchto skupin měním na měsíční bázi, ale změny nejsou nikdy příliš dramatické a časté, pokud vůbec jsou.

Vycházím z toho, že jsme v pozdní fázi býčího trhu, který trvá již od roku 2009. Nebudu rozvíjet proč si to myslím, to by byl článek hodně dlouhý a málokdo by ho dočetl do konce. Alokace zaměřena na tlumení volatility, která zcela jistě dříve, nebo později přijde a výnos.

Agresivní složka

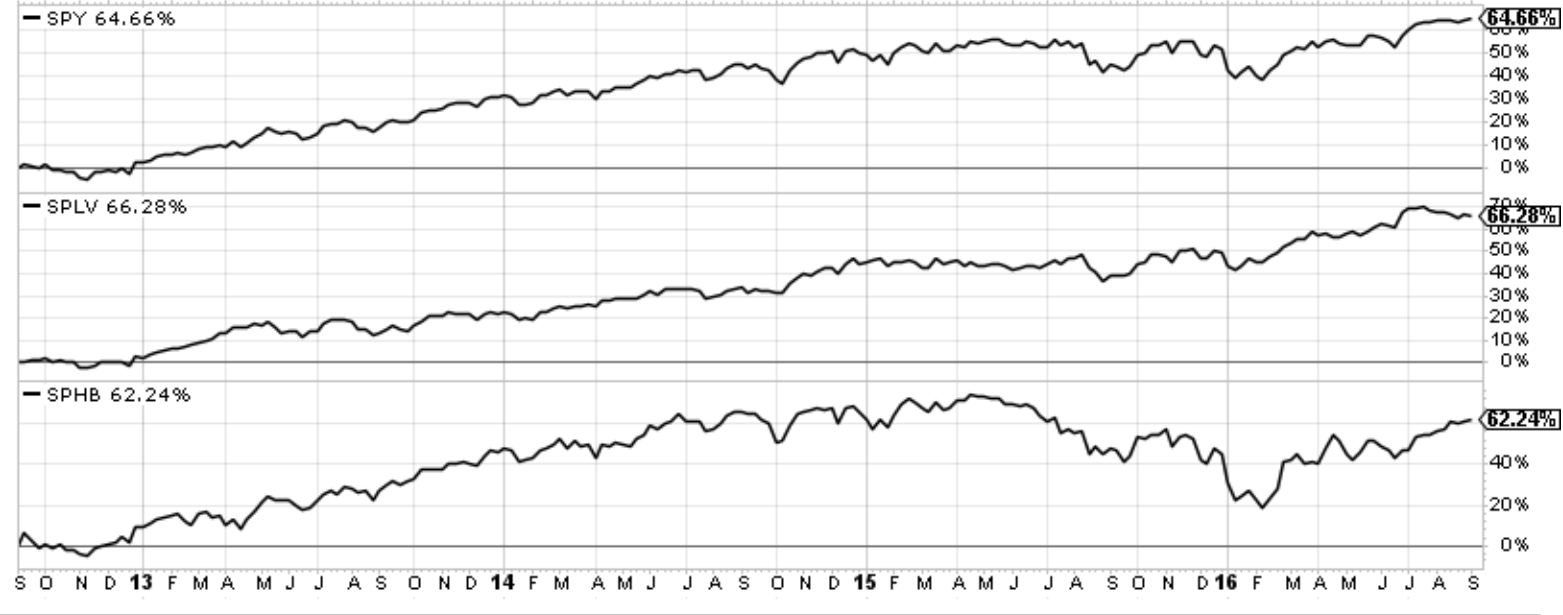

Tvořena ETF zaměřenými na akcie s nízkou volatilitou. Tato skupina svými dlouhodobě překonává nejen běžný index, tak také agresivní alokace. Do strategie, kterou jsem zmínil, se výborně hodí. Tři ETF, která v portfoliu aktuálně mám, pokrývají celý investiční svět. Aktuálně je v ní alokováno 20% účtu.

Graf ukazuje výnosy běžného indexu (SPY), ETF akcií s nízkou volatilitou (SPLV) a naopak ETF zaměřeného na akcie s vysokou volatilitou (SPHB) a to celé za poslední 4 roky. Na kratším horizontu je rozdíl ještě vyšší ve prospěch SPLV.

Výnosová složka

Zde jsou aktuálně dvě ETF. První z nich je ETF sdružující akcie US utilit s dividendovým výnosem 3,3 %. Proč utility. Tomuto sektoru se na konci býčích trhů a v počáteční fázi medvědího trhu daří zpravidla lépe, než ostatním sektorům. Tečka. Druhé ETF je mírně dvojaké povahy. Konvertibilní dluhopisy v sobě skrývají jak povahu dluhopisů, tak také akcií. Jedná se o dluhopisy, které mohou být jejich majiteli na akcie proměněny. Aktuální dividendový výnos ETF je 5,1%. Současná alokace je 20%.

Kovy

Kategorii kovů zřejmě není nutné nijak mimořádně představovat. Měla by být zastoupena v každém portfoliu, ale rozhodně ne vyšší alokací, než 10%. Moje aktuální alokace je přibližně poloviční a je mojí jedinou expozicí ve světě komodit. Kovy jsou na počátku září zastoupeny pěti procenty.

Defenzivní složka

Ta je tvořena dluhopisovými ETF. Mám zde zastoupeny jak dlouhodobé US dluhopisy, tak také stejné střednědobé papíry a v neposlední řadě dluhopisy chráněné proti inflaci. Ano, ta je teď minimální, ale… no možná právě proto… Proč US dluhopisy, když se očekává zvýšení sazeb a to je pro dluhopisy negativní? A jaké jiné? US dluhopisy jsou pro investory stále atraktivní, protože ve srovnání se zbytkem vyspělého světa poskytují kromě bezpečí také zajímavý výnos. Desetiletý dluhopis má kupón kolem 1,6% a to je stále více, než negativní kupóny stejného dluhopisu jinde. V této části portfolia jsem nedávno provedl výměnu, když jsem agresivnější municipální dluhopisy na konci srpna vyřadil a přidal konzervativnější střednědobě US vládní dluhopisy. Zde mám aktuálně 25% té části svého účtu, která je určena pro toto portfolio.

Hedge

Cílem této složky portfolia je bránit zbytek investovaných peněz proti nečekanému poklesu. Zde mám alokováno aktuálně nejméně prostředků. Mám stále v opčním portfoliu celkem široké bear spready na SPY a případný prudký pokles, by mě tyto spready hezky zjemnily. Byl by to dopad jak do peřin. Sázím tedy aktuálně na nízkou korelaci mezi akciovými indexy a managed futures, na růst bezpečných měn (USD) v případě burzovních propadů a také na pokles rizikově orientovaných dluhopisů s vysokým výnosem. Aktuální hodnota 5%. Zbytek portfolia je nyní v cashi. Proč tak defenzivní alokace? Září bývá statisticky nejméně úspěšným měsícem a obdobím, kdy akciové trhy ve většině případů ztrácely. Proto je defenziva na místě.

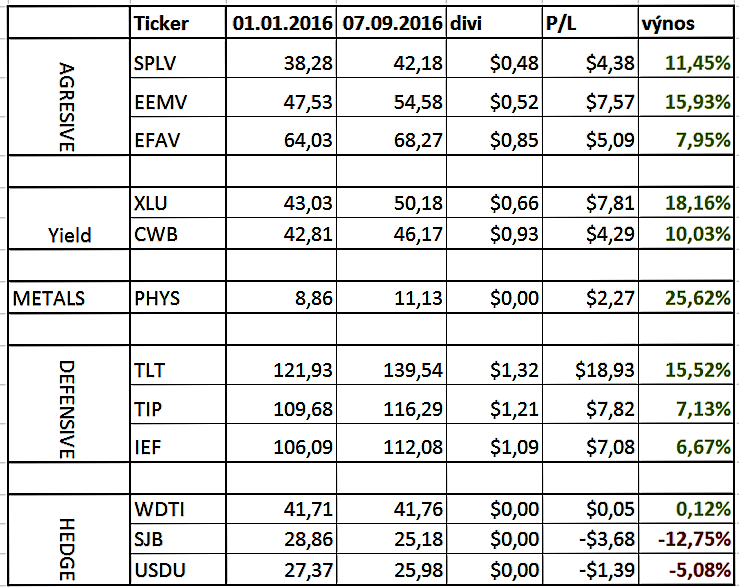

Jak si vedu od počátku roku? Podívejme se na tabulku.

Je třeba zdůraznit, že se jedná o dlouhodobou strategii, mající za cíl generovat zisk v konkrétní situaci na trhu. Nejde ale o aktivní trading. Změny nejsou nijak časté. Jednou za měsíc se změní (nebo nezmění) alokace a možná se vybere nový titul. To o co se snažím je klidný spánek a solidní výnos většiny mého portfolia a to se mně prozatím docela dobře daří :).

————————————————–

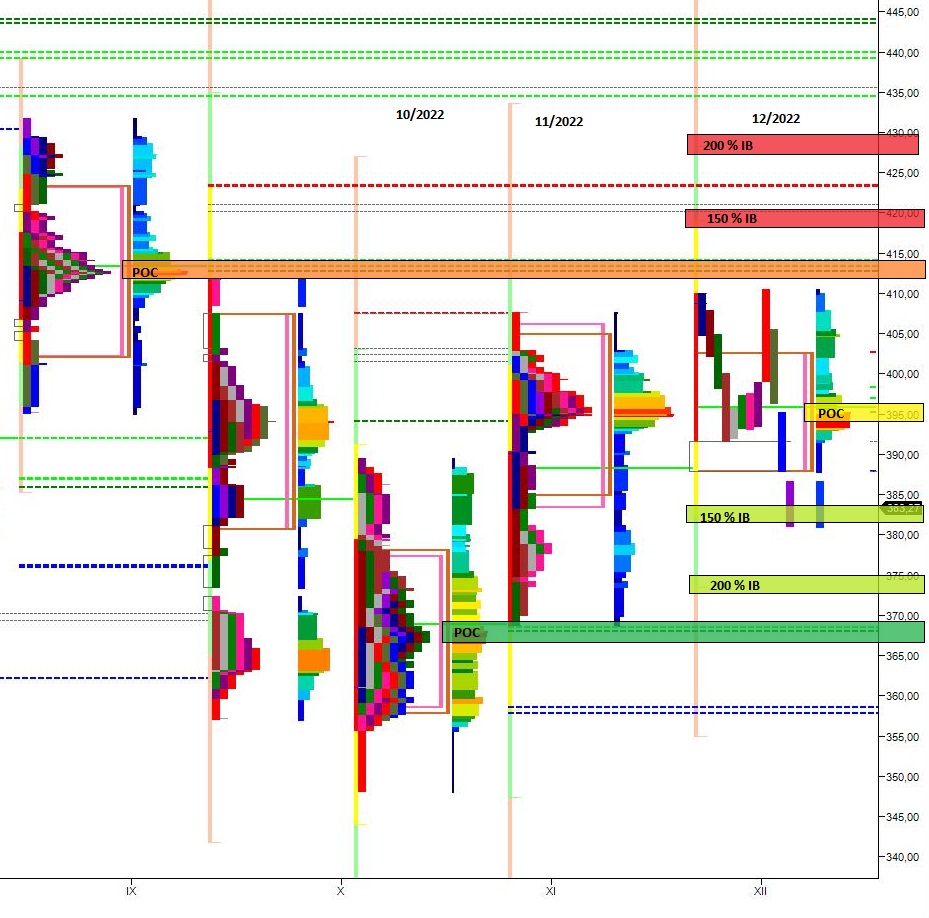

Komentář k trhu 19.12.2022 – Market Profile®

Komentář k trhu 19.12.2022 – Market Profile®

Roční profil Na ročním grafu vidíme, že předpoklad korekce se po zasedání…

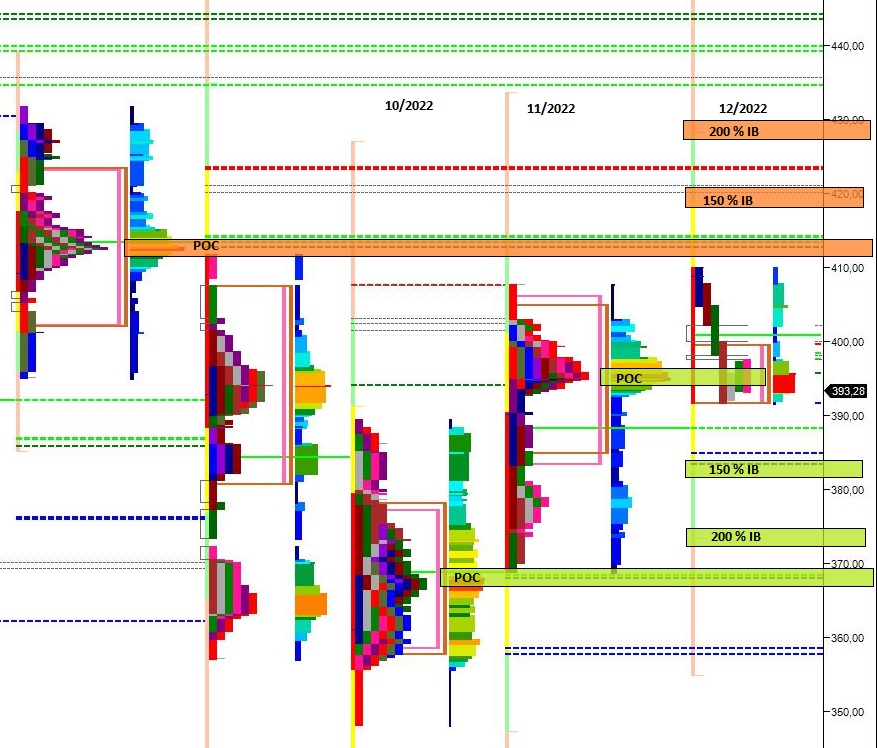

Komentář k trhu 12.12.2022 – Market Profile®

Komentář k trhu 12.12.2022 – Market Profile®

Roční profil Opět se potvrzuje předpoklad z minulého komentáře a alespoň drobná korekce…

Komentář k trhu 5.12.2022 – Market Profile®

Komentář k trhu 5.12.2022 – Market Profile®

Roční profil Předpoklad z uplynulého komentáře k trhu se zatím naplňuje a SPY přesně…

Vašku nechtěl byste na toto téma udělat nějaký webinář (klidně i placený). Váš styl investování by mě osobně zajímal více do podrobna, tzn. kdy vstupujete do nových titulů, kdy z nich naopak vystupovat, jaké instrumenty volit v jakých fázích trhu apod.

Velmi zajímavá a inspirativní strategie i konkrétní typy na ETF. Díky.

Velmi zajímavá a inspirativní strategie a konkrétní ETF. Webinář bych také uvítal. Díky!

Díky za reakce. S Martinem máme zatím předběžnou dohodu o tom, že webinář uděláme. Dobrá zpráva je ta, že pokud bude, tak bude zcela jistě zdarma :).

Vašek